CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

海关关税这些事儿

文/成都海关

征税是海关的一项古老而基本的职能。海关税收是国家财政收入特别是中央财政收入的重要来源,是国家进出口宏观调控的重要手段。海关征的税主要有关税和代征税。

关税是进出口商品经过一国关境时,由政府所设置的海关向其进出口商所征收的税收。代征税是关税之外的依法由海关在进口环节代为征收的税。进口货物、物品在办理海关手续放行后,进入国内流通领域,与国内货物同等对待,所以应缴纳应征的国内税。但为了简化进口货物、物品国内税的再次申报手续,这部分税就由海关依法代征。进口环节海关代征税主要有增值税、消费税等。本篇我们主要讲关税。

目前,我国以国务院制定的《中华人民共和国进出口税则》和《中华人民共和国进境物品进口税税率表》所规定的关税税目、税则号列和税率为依据,对我国法律法规准许进出口的货物、进境物品,依法征收进出口关税。属于禁止进出口的货物,比如“洋垃圾”、象牙等,海关会对其依法销毁、退运或做其他处理,不涉及关税征收。

纳税义务人在进出口时向海关缴纳的税款,实际上包含两个部分,即关税和海关代征税。其中,海关代征税包含消费税和增值税等,仅限于进口货物;出口货物该两项税率为零,仅征收关税。依据《中华人民共和国消费税暂行条例》,以下十五类进口商品应征收消费税:烟;酒;高档化妆品;贵重首饰及珠宝玉石;鞭炮、焰火;成品油;小汽车;摩托车;高尔夫球及球具;高档手表;游艇;木制一次性筷子;实木地板;电池;涂料。因此,日常进口的绝大多数商品的消费税率为零,只需缴纳关税和增值税。

为了鼓励出口,我国仅对少数需要规范出口秩序的商品征收出口关税,例如鳗鱼苗、部分有色金属矿砂及其精矿、生锑、铬铁等。绝大多数商品的出口关税税率为零。

进口关税有不同的分类方式,以是否按照税则税率征收税款,可分为正税和附加税;以是否给予税率优惠来讲,可分为普通关税和优惠关税。

正税包括从价税、从量税、复合税、滑准税。其中,从价税是目前我国海关计征关税的主要标准,它以货物的完税价格为征税标准,以应征税额占货物的完税价格的百分比为税率,价格越高,所需缴纳的税额也越高。

附加税也称特别关税,是国家对进口货物除征收关税正税以外,而另行依法征收的关税,主要包括:反倾销税、反补贴税、保障措施关税、报复性关税。其适用的货物、国别、税率、期限和征收办法,由国家职能部门以公告向全社会公布。

普通关税是指对与我国没有签署贸易或经济互惠等友好协定的国家或者地区原产货物征收的关税。目前,我国对非原产于适用最惠国税率、协定税率、特惠税率的国家或者地区的进口货物,以及无法判明原产地的进口货物,适用普通税率。

优惠关税是指对来自特定国家或者地区的进口货物,在关税方面给予优惠待遇,其税率低于普通关税。目前,我国的进口优惠关税主要设置有最惠国税率、协定税率和特惠税率。

此外,为了调节进出口,我国还设置了暂定税率和配额税率。暂定税率是指在一定期限内实施的关税税率。适用最惠国税率的进口货物有暂定税率的优先适用暂定税率;适用协定税率、特惠税率的进口货物有暂定税率的,应当从低适用税率;适用普通税率的进口货物,不适用暂定税率。我国还对部分进口商品实施关税配额管理。关税配额内的进口商品,适用关税配额税率;关税配额外的,其税率的适用按照前述各项进口税率的适用规定执行。

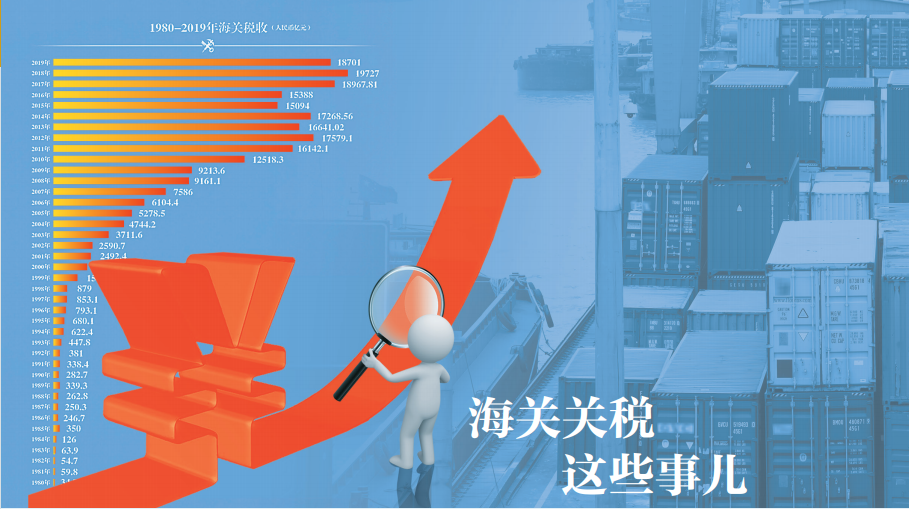

海关征收的税款,直接上缴国库,全部用于国家建设。2019年,中国海关加强综合治税,科学征管,提升税收质效,完成征收税款18701亿元,为我国国民经济发展和社会文明进步作出了应有的贡献。

走进海关

一名旅客正在体验智能机器人扫码询税功能。图/中国海关博物馆