CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

I煤进口:争食

在让全球共享中国发展“蛋糕”的同时,我们更应抓住供需变化的有利时机,进一步优化市场布局和产品结构,不断增强在全球煤炭市场的话语权。

近年来,随着我国经济发展进入新常态和清洁能源替代进程的加快,国内煤炭消费步入了低增速阶段。2019年,我国煤炭消费量仅增长1%,但是受到国内煤炭供应结构性不足、国外煤炭价格优势明显等因素的驱动,我国进口煤依然保持较快增长。据海关统计,2019年我国累计进口煤及褐煤(以下简称“煤”)3亿吨,增加6.3%,连续第4年保持同比增加;在进口平均价格下跌7%的带动下,进口值下降1.1%,达1605.2亿元。越来越大的中国煤炭进口市场,成为世界各大煤炭主产国争相觊觎的“蛋糕”。而随着我国煤炭供给侧结构性改革的深入,在优化自身产能的同时,煤炭进口产品结构优化和质量问题成为了更受关注的重点。“适者生存”,面对中国煤炭市场游戏规则,各大煤炭主产国表现出现分化,或“折戟沉沙”,或“笑傲江湖”。

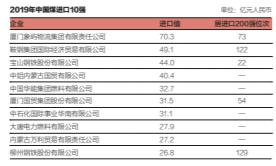

2018年对中国出口煤的大幅增长,给澳大利亚带来了巨大收益。2019年,想分得更多羹的澳大利亚“信心满满”,却“马失前蹄”。受到因自身问题多次无法顺利通过质量检测的羁绊,曾经红极一时的澳煤在中国市场“风光难再”。2019年,我国自澳大利亚进口煤7688.7万吨、价值639.8亿元,分别下降5.5%和8.6%,占当年我国煤进口总量、值的25.7%和39.9%,比重较2018年分别下滑3.2个和3.3个百分点。以澳大利亚为主要进口来源地的进口企业或多或少受到影响。宝山钢铁股份有限公司、中国华能集团燃料有限公司、厦门国贸集团股份有限公司和柳州钢铁股份有限公司2019年自澳大利亚的煤进口值分别下降5.5%、73.8%、21.1%、48.2%,拖累其煤进口总值分别下降4.3个、26.4个、5.1个、23.8个百分点。

澳大利亚煤炭的“失宠”给印度尼西亚煤炭带来了更多拓展空间,在2019年中国煤炭进口市场的“蛋糕争夺战”中,印度尼西亚成为了最大赢家。印度尼西亚煤炭以低热量、低硫著称,在日益重视环保的当下更受欢迎,并且其价格自2018年9月以来一路下滑,仅在2019年一年内就下跌了28%,更是为其抢占市场份额增添了不少竞争砝码。2019年,我国自印度尼西亚进口煤1.4亿吨,增加9.4%,占当年我国煤进口总量的45.9%;进口均价下跌11.4%,降至340元/吨。以印度尼西亚为主要进口来源地的进口企业实力明显提升。厦门象屿物流集团有限责任公司2019年自印度尼西亚的煤进口值增长14.4%,拉动其2019年煤进口总值增长8.4个百分点,“问鼎”2019年我国煤进口榜单冠军的宝座,在我国外贸进口200强总榜单上也由2018年的第125位大幅攀升至2019年的第73位。大唐电力燃料有限公司自印度尼西亚的煤进口值增长1倍,拉动其当年煤进口总值增长83.3个百分点,成为煤进口10强榜单上的“新贵”。

在印度尼西亚煤炭对华出口“风生水起”的同时,俄罗斯、蒙古国也不甘“落后”。资料显示,2019年,俄罗斯煤炭出口量将达到2.25亿吨,其中,面向亚太地区的煤炭出口量将达到1亿吨。随着中俄能源合作的加强,未来10年,俄罗斯向中国出口的煤炭有望突破5500万吨。2018年,蒙古国煤炭产量首次突破5000万吨大关,并将未来几年煤炭年出口目标锁定在4000万吨以上。与此相应的是,2019年,我国自蒙古国和俄罗斯的煤进口值分别增长13.2%、10%,均高于当年我国进口煤整体水平,蒙古国和俄罗斯作为我国进口煤第3和第4大进口来源地的地位不断稳固。在2019年我国煤进口值10强榜单上,中铝内蒙古国贸有限公司进口煤全部来源于蒙古国,进口值达40.4亿元,增长86%;中石化国际事业华南有限公司自俄罗斯的煤进口值增长3.2倍,对其煤进口总值增长的贡献率为52.8%。

当前,各方争先恐后向中国出口煤炭的热情高涨,是基于世界“去煤化”进程加快、国际煤炭需求萎缩的大背景。在让全球共享中国发展“蛋糕”的同时,我们更应抓住供需变化的有利时机,进一步优化市场布局和产品品种结构,不断增强在全球煤炭市场的话语权。随着我国煤炭由“总量性去产能”全面转入“结构性去产能、系统性优产能”的新阶段,更多优质煤炭产能得到释放,国内煤炭供需总体宽松,煤炭进口更需要进一步服务于国家对煤炭行业宏观调控的大局,真正成为国内煤炭供应的有益补充。