CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

中国制造:彰显实力与底蕴

丰富的高素质劳动力资源、完善的产业配套和基础设施是保障我国制造业 始终保持并加强国际竞争力的重要因素。

2019年,我国外贸克服世界经济增长持续放缓、国际单边主义和保护主义不断抬头、贸易壁垒层出不穷等诸多不利因素,货物进出口规模依然保持在4.6万亿美元,以人民币计价更是创下新高。尤其是出口方面,日臻完备的工业产业链、持续改善的营商环境、不断增强的市场主体活力都为货物“出海”提供了强有力的支撑,以美元计价年度出口值已接近2.5万亿美元大关,在全球价值链中展现“中国制造”成为“全能选手”的底气与实力。

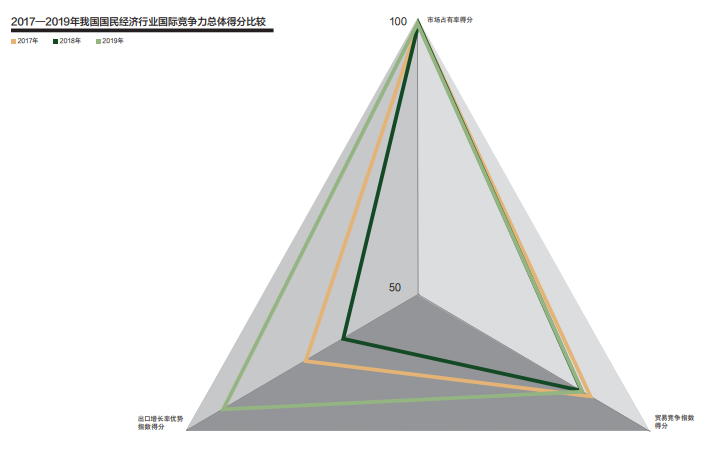

出口竞争力方面同样实现“逆风展翅”。2019年,评价整体外贸竞争力部分指标的转变令人欣喜。国际市场占有率得分连续保持100,出口增长率优势指数得分在连续3年下跌后,2019年大幅提升至92.37,较上年的66.69突飞猛进。贸易竞争指数得分也由2018年的85.35回暖至2019年的87.04,同样扭转此前连年下滑的态势。不过,“逆风而行”之路注定不会一帆风顺,2019年中国行业整体外贸竞争力指数由上年的103.92降至102.89,出口面临的外部环境依旧严峻复杂。当新冠肺炎疫情这只“黑天鹅”在2019年年底隐隐展开双翅,即将对全球经济和贸易掀起巨大风暴之时,部分行业已在市场竞争中感受到“凉意”。

在全部45个二级行业中,头部优势行业在扭转了上年得分下降的势头后重新驶入“加速”区间,文教体育用品制造业、纺织业和皮革、毛皮、羽毛(绒)及其制品业连续4年稳坐于竞争力评价指数前三甲,其中,文教体育用品制造业不仅重新站上105台阶,且105.23的得分把2017年创下的纪录再度刷新;纺织业104.15的得分也使其继续稳固“榜眼”位置,较上年提升0.12。皮革、毛皮、羽毛(绒)及其制品业、工艺品及其他产品制造业、塑料制品业、电气机械及器材制造业、金属制品业、通信设备、计算机及其他电子设备制造业和家具制造业这7大行业外贸竞争力综合评价指数也依然坚挺在103上方,尽管得分涨跌各异,但仍是我国出口行业的“中流砥柱”;非金属矿物制品业,印刷业,记录媒介的复制,纺织服装、鞋、帽制造业和橡胶制品业4个行业竞争力评价指数也保持高于102,且得分均较上年不同程度提升,显示我国制造业底蕴愈加深厚。

2019年,有32个行业的外贸竞争力高于世界平均水平,较上年减少1个,滑落的“1”是邮政业,其1.72的得分下滑也“领跌”各个行业。同样遗憾的是,2019年没有出现由低于世界平均水平向高于世界平均水平转变的行业,不过13个出口竞争力相对较弱的行业中,2019年有8个得分较上年提升,其中饮料制造业、林业和农业外贸竞争力指数较上年提升,离迈入优势行业仅差“临门一脚”,也为未来在国际竞争中实现突破注入了信心。

装备制造业步履坚实

作为与全球产业链、供应链已深度融合的行业,2019年制造业整体外贸综合竞争力评价指数实现“三连升”,102.81的得分又较上年提升0.18,丰富的高素质劳动力资源、完善的产业配套和基础设施是保障我国制造业始终保持并加强国际竞争力的重要因素。经历又一年在全球市场上的“比拼”,30个二级行业中仍有27个竞争力评价指数高于100,制造业发展的综合竞争优势仍牢牢攥在手中。其中,作为工业核心的装备制造产业成为我国制造业“历久弥坚”的中坚力量,除了常年“驻守”在103上方的电气机械及器材制造业、金属制品业和通信设备、计算机及其他电子设备制造业外,2019年仪器仪表及文化、办公用机械制造业、专用设备制造业和通用设备制造业等3个行业得分也已逼近102大关,且较上年提升均超过0.15以上,专用设备制造业得分提高幅度更是达0.31,在对国民经济发展起到支柱作用之余惠及全球,实现了在“墙内”开花的同时香飘海外。

劳动密集型行业扭转颓势但竞争逾烈

随着国家扶持政策的落实,劳动密集型行业在2019年总体呈现企稳回暖态势,一度被蒙上“夕阳产业”灰霾的产业又焕发了新的活力。除前述处于优势地位的纺织业和皮革、毛皮、羽毛(绒)及其制品业外,塑料制品业、纺织服装、鞋、帽制造业和橡胶制品业得分也一齐获得提升,其中塑料制品业得分较上年提升达0.4,在2017&—2019年实现“三连涨”的同时更是跃居全球首位。但放眼世界,劳动密集型行业面临的竞争也是前所未有:纺织业中巴基斯坦依然一枝独秀且实现自我提升,领先我国的幅度不降反增;在皮革、毛皮、羽毛(绒)及其制品业摘取全球竞争力桂冠之路上也“横亘”着阿尔巴尼亚这一强劲对手;纺织服装、鞋、帽制造业和橡胶制品业则“陷入”多国竞争的局面之中;而家具制造业不仅得分连续2年下滑,更是被上年度的跟跑者立陶宛实现“超车”。逐步适应跨国转移的趋势后,劳动密集型产业如何利用国际产业梯度转移规律来发展、充分融入国际产业链的分工体系与环节、重塑产业核心竞争力,成为摆在我国产业链供应链上一道新的课题。

高端制造业遭遇打压渴望突围

相较于传统行业面临的激烈竞争,我国高端制造业则是受到以美国为首的发达国家打压,曾经大踏步前行的“出海”之路已是荆棘密布。2019年,在中美贸易摩擦依旧频繁的背景下,美国已然将贸易领域的争端蔓延至科技领域。从当年5月16日将华为及其附属子公司实施封锁,到10月8日将具有明显科技属性的28家我国组织和企业列入实体清单,美国对我国高科技企业发展的遏制给相关行业造成的损伤显而易见。我国通信设备、计算机及其他电子设备制造业、交通运输设备制造业以及医药制造业都“心有不甘”地按下暂停键。其中通信设备、计算机及其他电子设备制造业在得分下降的同时已落在我国台湾地区和香港地区身后;交通运输设备制造业和医药制造业得分更是分别滑落至100.37和100.83,转变为劣势行业的风险悄然出现。在高端制造业关键领域被他国“卡脖子”之时,考验的是我们“危中寻机”的能力,在科技创新中突围、补上材料和技术的短板,打破发达国家技术封锁在高端领域与其“共舞”,尚需修炼内功、厚积薄发。

除制造业外的其他行业外贸竞争力在2019年“波澜不惊”。农、林、牧、渔业外贸竞争力综合评价指数得分尽管稍有起色,但99.64的得分离“由劣转优”有一定差距;二级行业中,农业、林业和畜牧业均创近年来得分新高但仍处于优劣分界线之下,渔业和农、林、牧、渔服务业则分别连续3年和2年得分下滑。采矿业5个二级行业与上年相比变化不大,依然全部深陷竞争劣势区间,采矿业整体99.27的得分也微幅下滑。除去邮政业落入劣势区间外,环境管理业以及文化、体育和娱乐业也保持在竞争力优势行业之列,电力、燃气及水的生产和供应业则是实现“3连涨”,成为我国基础设置建设不断“夯实”并参与人类命运共同体建设的缩影。