CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

纺织服装、鞋、帽制造业—栉风沐雨

在成本持续攀升、外部竞争倍加激烈、贸易环境复杂多变等因素持续考验下,外贸竞争力的领 先优势继续减弱。

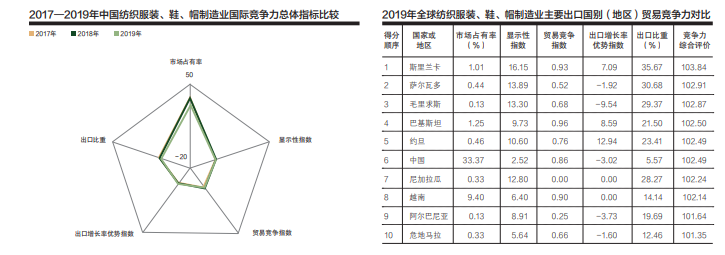

我国纺织服装、鞋、帽制造业起步发展较早,凭借自身优势在国际市场上闯出一片天地,取得傲人的外贸成绩。但当综合成本持续攀升、外部竞争倍加激烈、贸易环境复杂多变等考验如汹涌波涛般袭来时,我国纺织服装、鞋、帽制造业愈发踌躇难行,2019年出口1381.5亿美元,比上年(下同)下降4.8%,出口值自2015年以来连续第5年下滑。行业出口降幅深于同期全国制造业总体4.6个百分点,也不及全国出口总体水平。外贸竞争力综合得分为102.49,虽稍高于2018年的102.48,但低于2017年的102.65,行业国际竞争力提升陷入瓶颈期。在全球贸易信息系统(GTA)有出口实绩的96个国家和地区中排位第6,较上年下滑1个位次;在我国国民经济行业的全部45个二级行业中排位第12,与上年持平。构成行业竞争力的细项指标多表现疲软,4个指标延续上年跌势。

“日朘月减”,竞争力领先优势走弱

从全球来看,2019年,我国纺织服装、鞋、帽制造业国际市场占有率为33.37%,在全球仍高居榜首,所占份额超过排位随后的6个市场总和,但与前几年近4成的占有率相比,市场份额被竞争对手持续挤占稀释。在国内所有出口行业中,纺织服装、鞋、帽制造业的国际市场份额也被皮革、毛皮、羽毛(绒)及其制品业超越,后退1位至第4位。贸易竞争指数为0.86,说明我国生产供应的纺织服装、鞋、帽产品在全球市场上的竞争优势仍较强,但对比此前3年的数据(0.88、0.90、0.91),我国纺织服装、鞋、帽制造业贸易竞争优势持续减弱。在国际市场上,我国纺织服装、鞋、帽产品的贸易竞争优势也落后于巴基斯坦(0.96)、斯里兰卡(0.93)和越南(0.9)。显示性指数为2.52,表明我国纺织服装鞋帽制造业与世界平均水平相比仍存在较强优势,但该指数较2018年和2017年分别降低0.47和0.58,在全球排位较上年跌落5个位次至第16位。此外,部分新兴经济体的后发优势明显,我国纺织服装、鞋、帽制造业出口增长率优势指数已连续4年为负值,2019年该指标为-3.02%。不过,相较于2016年的-5.68%,我国产业出口增速与全球整体增速的差距正逐年缩小。

从国内出口行业地位来看,2019年纺织服装、鞋、帽制造业出口占同期我国外贸出口总值的比重为5.57%,较2018年和2017年分别下滑0.3和0.88个百分点。比重在各出口行业中退居第4,次于通信设备、计算机及其他电子设备制造业、电气机械及器材制造业与通用设备制造业。

“多而不强”,出口企业集中度下降

2019年,我国有纺织服装、鞋、帽产品出口实绩的企业达到5.3万家,比2018年增加2110家,其中有1.6万家新企业加入出口行列,又有1.4万家企业悄然退出,大浪淘沙,换血比例高达3成。同时,出口队伍虽保持扩张,出口平均规模却继续缩减,2019年企业平均出口规模为261.9万美元,下降8.6%,降幅较上年扩大4.4个百分点,出口企业依旧多而不强。由于出口竞争激烈,行业集中度并未能维持上年的提升态势,出现调头下滑。2019年行业出口值超过1亿美元的企业仅117家,数量比2018年减少13家、比2017年减少28家;出口值排前100位的企业合计出口222.9亿美元,占纺织服装、鞋、帽制造业出口总值的16.1%,比重较2018年下滑0.2个百分点。

“兵连祸结”,经贸摩擦加速产能转移

近两年来,美国对华贸易政策调整动作频频,颁布一系列以“美国利益优先、重构美国的中产阶级、美国制造业回流”为主线的政策,造成中美两国经贸摩擦不断。随着美国对我国加征关税产品范围一再扩大,纺织服装、鞋、帽产品陆续进入加征关税清单,虽然后期进行延缓、排除、取消加征等调整,但长时间“阴晴不定”的贸易政策对相关出口企业信心及接单难度产生较大负面影响。2019年,我国对美国出口纺织服装、鞋、帽产品313.4亿美元,同比下降7.5%,降幅超过整体2.7个百分点。

综合成本的持续提升对纺织服装、鞋、帽制造业出口形成“负薪之忧”,而经贸摩擦的加压更有如“芒刺在背”,我国纺织服装产能转移趋势愈发明显。据中国纺织商会问卷调查显示,我国排前10位的纺织企业在海外均有投资或合作工厂,其中东方国际、江苏国泰、浙江国贸、江苏苏豪、广东丝绸及溢达集团等公司海外投资或合作工厂均在10家以上,投资目的国主要集中在越南、柬埔寨和缅甸。由于海外工厂对出口的分流作用,上述企业在国内出口额普遍出现持平或略有下降,而海外工厂出口增幅在7%~70%之间。部分企业还计划加速产能外迁,未来5年将20%~30%的产能转移至海外工厂。产能转移导致我国纺织服装、鞋、帽产品在美国市场逐渐“失势”。GTA数据显示,2019年,美国自我国进口纺织服装、鞋、帽产品下降9.4%,自越南、柬埔寨和缅甸进口分别增长10.7%、13.5%及56.4%。

“虎斗龙争”,国际市场份额抢夺加剧

2019年以来,“全面与进步跨太平洋伙伴关系协定”(CPTPP)在越南正式生效、日本对华取消普惠制关税优惠,但仍保留对越南的普惠制待遇、中美贸易摩擦间接影响等因素,为“越南制造”带来多重利好,2019年越南纺织服装、鞋、帽产品在美国、日本的市场份额分别提升1.6、1.5个百分点,同期中国产品市场份额分别缩减3.5、3.1个百分点。越南纺织服装出口连续几年“攻城略地”,已于2018年跻身世界纺织服装出口国前三甲,2019年服装出口同比增长7.3%,今年上半年更力压孟加拉国晋升为全球第二大纺织服装出口国。今年8月份,越南与欧盟自由贸易协定(EVFTA)正式生效,欧盟将在5年之内取消越南纺织服装77.3%的关税,并在7年之内取消剩余关税,这股“东风”将为越南纺织服装制造业带来更为强劲的增长动力。

中低端市场份额“不进则退”,进军高端市场的进程也“举步维艰”。在全球纺织服装产业链中,欧洲发达国家长期盘踞“微笑曲线”两端,我国纺织服装、鞋、帽制造业在科技研发和品牌渠道等方面仍明显处于下风。2019年,全球纺织服装、鞋、帽产品外贸整体下滑,但在出口值排位前10的榜单中,欧洲发达国家占据6席且出口值均保持正增长,而中国内地与中国香港地区出口降幅明显。

“寒风料峭”,疫情对产业造成重击

2020年年初,受新冠肺炎疫情影响,我国大面积停工停产,生产经营近乎停顿,对外贸易受到巨大冲击。在我国疫情逐渐得到控制之后,全球多地暴发新冠疫情并持续蔓延,海外消费需求进一步萎缩,对服装等弹性消费品需求的抑制较为明显。据美国商务部统计,3~5月美国服装和配饰行业零售销售额同比降幅均超过50%,6~7月仍同比下降超过20%,在美国各行业零售数据中表现最为惨烈。欧洲服装和纺织品工业协会(Euratex)3月份问卷调查显示,纺织品和服装产业的信心指数“急剧下降”,超过一半的公司预计销售量和产量将下降50%以上,90%的公司财务状况面临严重限制,25%的公司正考虑停止营业。截至7月31日,约7成的国家和地区新增确诊病例呈增加趋势,疫情在全球范围再次反弹。包括Nike、HM、Ralph Lauren、Levi StraussCo.等在内许多服装品牌商均计划取消部分秋季订单、销售春季服装以降低库存,其中Nike取消秋季和年底购物季前约30%工厂订单。

国外疫情走势反复导致服装鞋帽等非刚需消费品整体行情遇冷。越南工业和贸易部数据显示,今年4月和5月越南纺织品和鞋类的订单量同比下降约70%;孟加拉国成衣制造及出口协会预估显示,全球品牌和零售商取消或暂停价值约31.7亿美元出口订单,孟加拉国共计1145家成衣厂和227万名工人受影响;印度服装制造协会表示,印度纺织业或将裁员1000万人。我国纺织服装、鞋、帽行业同样面临外需减少的难题,二季度出口同比降幅超过2成,订单取消、回款延后、物流受阻等多重风险接踵而至,给出口企业带来更多考验。

图 / 视觉中国

2020年10月,江苏连云港海州经济开发区,工人在织造车间查看生产线运行情况。新冠肺炎疫情持续全球蔓延,海外消费需求进一步萎缩,对纺织服装等弹性消费品需求的抑制较为明显。

“冲云破雾”,自主品牌及新业态助力突围

近年来,面对日益频繁的贸易摩擦、“用工荒”和原材料成本上升,我国纺织服装、鞋、帽外贸企业被迫加快由“贴牌”向“创牌”转型,努力向价值链上游攀升。今年以来的新冠肺炎疫情引发外贸贴牌代工订单急剧减少,更进一步倒逼企业加快自主品牌建设。上半年,我国自主品牌服装出口逆势大幅增长63.3%,无品牌、境外品牌服装出口分别下降11.5%和28.5%,自主品牌已成为当前纺织服装、鞋、帽外贸企业实现困境突围的有效途径。

而受疫情防控措施影响,往日“接踵摩肩”的纺织服装专业市场一度“门可罗雀”,许多专业市场转而创新尝试传统展贸线上化,推动线上云交易,实现双线协同发展。中小企业也纷纷借助电商平台拓展市场。天猫海外数据显示,今年4月初至5月下旬,超过15万家中小商家加入天猫海外分销平台,商家入驻数相当于过去一年的8倍,带动5月份国货出海整体销量同比增长15%。2020年前7个月,我国纺织服装、鞋、帽产品通过海关跨境电商监管平台出口9.4亿美元,在行业出口整体下滑近2成的背景下实现11.8%的逆势增长。新业态正为我国纺织服装、鞋、帽行业外贸发展注入新活力。

2019年,我国纺织服装、鞋、帽制造业出口依然受困于经贸摩擦的波涛起伏及竞争对手的围追堵截,外贸竞争力的领先优势继续减弱。2020年,困境尚需突围,全球肆虐的疫情又对行业出口带来新的冲击与考验。泥淖遍布的发展进程中,线上线下串联互通,继续加快产业升级和自主品牌建设,我国纺织服装、鞋、帽制造业有望在新业态中闯出另一片新天地。