CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

通信设备、计算机及其他电子设备制造业 —危中求机

如何提高核心部件的国产化和自有化已成为制约企业进一步做强做优、 甚至生存发展的关键问题。

通信设备、计算机及其他电子设备制造业(以下简称“电子通信制造业”)是我国高新技术产业部门中重要行业,经过多年的发展,国内已经形成了一个较为完整的产业体系,产业链逐步完善,自主创新能力明显提升,重点核心领域技术取得突破,涌现出了一批具有国际竞争力的通信设备集成商。当前,全球经济仍处在深度调整期,从国际上来看,世界经济进入下行期的可能性在增大,全球的产业链都面临着重构;从国内来看,我国正处在转变发展方式、优化经济结构、转换增长动力的攻关期,“三期叠加”的影响还在持续深化。

2019年,我国电子通信制造业出口达6511.5亿美元,下降2.6%。在GTA有进出口实绩的96个国家和地区中,全球主要出口地区绝大部分显现不同程度的下滑,其中韩国和墨西哥降幅超过1成。国际半导体设备与材料协会(SEMI)公布最新的全球半导体制造设备销售情况显示,2019年,全球半导体制造设备的销售额同比减少7.4%,面对激烈的国际竞争和复杂的国际关系,我国电子通信制造业仍需苦练内功谋突围。

竞争力指标优势收窄

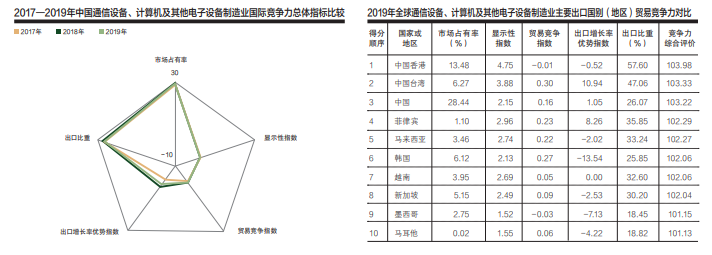

2019年我国电子通信制造业外贸竞争力综合得分103.22,较2018年下滑0.04,列于我国香港地区之后,居第3位。从分项指标来看,国际市场占有率、显示性指数、出口增长率优势指数和出口比重等4项指标逊于2018年。我国电子通信制造业虽然在全球的市场份额连续11年位居榜首,但份额由2018年的29.31%下滑至2019年的28.44%。如考虑我国香港货物转口部分,将我国香港地区与内地出口的全球市场份额加总,合计值达41.93%,但较2018年下降1.5个百分点。同时,贸易竞争指数为0.16,较去年提升0.01,行业内部结构性国际竞争力有所增强;出口增长率优势指数下滑1.91个百分点至1.05,出口相对优势明显回落;出口比重为26.07,继续保持国内各出口行业首位,但比重下滑0.76,地位略有下降;显示性指数也下降0.14至2.15,行业在国际竞争中地位出现下滑。

行业出口仍居榜首

尽管我国部分骨干通信设备制造企业发展迅速,但从产业整体来看,我国在芯片、功放、高速光器件、服务器CPU、操作系统等关键领域仍与国外有较大差距,仍然存在着行业关键技术缺失、抗风险能力不足等问题,制约了企业进一步做强做优。2019年,电子通信制造业在我国全行业出口中的比重为26.1%,较上年下降0.76个百分点。虽然仍保持着行业出口的龙头地位,但除集成电路和平板电脑出口保持增长外,手机和笔记本电脑同比下降11.6%和0.1%,行业全年2.6%的出口降幅也与同期我国整体出口增长态势形成反差。如何提高核心部件的国产化和自有化,已成为制约我国通信设备制造企业进一步做强做优,甚至生存发展的关键问题。

传统制造波诡云谲

如今,以人工智能、物联网等技术为代表的第四次工业革命方兴未艾,世界工业强国或地区使出浑身解数,来争抢新的竞争高地,重构制造业产业链,获得强大竞争力的工业体系。

近年来,我国大陆迅猛发展的通讯行业为我国台湾地区半导体行业带来了巨大的发展机遇,为2019年全球电子通信制造业增添一抹亮色。SEMI报告指出,2019年全球半导体制造设备销售总额下降7%,但我国台湾地区稳坐全球半导体新设备的最大市场,销售额增长68%,高达171.2亿美元,表现出电子通信制造业的快速扩张趋势。2019年,我国台湾地区电子通信制造业出口增速较上年加快7.3个百分点,国际竞争力综合得分上升至103.33,国际竞争力综合得分上升1位居第2位;5项分项指标全面上扬。随着轻晶圆厂模式成为当今半导体制造的主流模式,我国台湾地区既是全球领先的晶圆代工厂台积电的所在地,也是全球封装测试企业龙头日月光集团的总部,在全球半导体领域的地位日益彰显。台积电的5纳米工艺制程独揽全球主要客户,在高端市场难觅竞争者。除了两大市场龙头,我国台湾半导体领域还拥有包括大量的中小型企业的完整产业生态体系,尤其以半导体材料、晶圆代工、封测企业居多。

日本方面,2019年电子通信制造业出口增长2.45%,国际竞争力综合得分下降0.03至100.52,分项指标除出口增长率优势指数负值缩小外,其余4项指标均有所下降。虽然日本在CPU、移动芯片等一系列发展选择中一再失利。但在半导体尖端材料领域,日本的地位仍然不可动摇,日本企业在硅晶圆、光刻胶、键合引线、模压树脂及引线框架等重要材料方面占有很高份额,可以说没有日本材料企业,全球的半导体制造就无法实现。据SEMI推测,即使在近来日元升值的背景下,日本企业在全球半导体材料市场上所占的份额也达到约52%。

韩国方面,受日韩两国关系影响,日本政府于2019年7月公布,加强管制对韩出口氟聚酰亚胺、光刻胶、高纯度氟化氢三种材料。由于日本在全球氟聚酰亚胺、氟化氢和光刻胶的产量中占绝对优势,虽然韩国国内积极寻找替代进口国家和加强自主生产,但管制禁令仍然使生产企业成本支出大幅增加,叠加全球半导体下行周期的影响,2019年,韩国电子通信制造业出口大幅下降17.16%,市场占有率下滑1个百分点至6.12。受此影响,韩国同期出口总值同比减少10.3%,为2009年以来首次出现两位数的降幅。

新加坡方面,电子工业是新加坡传统产业之一,也是其制造业的支柱。新加坡聚集着多家外资代工厂以及科技、媒体及通信行业企业(TMT)的亚太总部。美国半导体企业多依赖通过新加坡向中国TMT企业提供代工服务。但全球半导体行业的不景气使新加坡的半导体贸易受到了相当程度的冲击,2019年电子通信制造业出口下降6.15%,外贸竞争力综合得分国际排第8位,国际竞争力综合得分为102.04。

美国方面,美国企业在全球芯片产业的许多领域占据主导地位,约占全世界芯片销售额的一半,而用于设计和制造芯片的复杂技术有很多来自美国设备制造商,这让美国对全球电子产业具备“卡脖子”的能力。继喊出“制造业回流”的口号后,美国又单方面挑起贸易战,寻求打造基于“美国优先”的全球利益格局,并通过各种手段打压我国电子通信制造业的发展。

掌控着高端制造领域的发达国家或地区试图通过再制造业化战略重振本国制造业,缓解国内就业压力,并创造更高收入的就业机会。而我国产品低端过剩与高端供给不足的矛盾依然存在,行业高质量发展的目标任重道远。

产业承接各显神通

受生产要素价格上涨等因素影响,我国一部分电子通信制造企业竞争优势减弱,同时贸易保护主义势力在全球范围内抬头,为减少中美贸易摩擦升级的影响,跨国企业纷纷行动,调整全球产业布局。随着中国产能的“溢出”,东南亚、南亚等新兴市场国家大力改善基础设施状况,不断加大政策优惠力度,成为全球跨国公司新的投资目的地,其电子通信制造业在中低端市场与我国的竞争日趋激烈。2020年6月东莞地区的一项调查结果显示,当地19.9%的电子信息企业在多年前就开始实施上下游外迁,另有12.2%的企业反映新冠肺炎疫情促使上下游配套企业向东南亚国家转移。

菲律宾最大的优势是拥有数量众多、廉价、受过教育、懂英语的劳动力,菲律宾居民识字率达到94.6%,在亚洲地区名列前茅。加之菲律宾劳动力成本大大低于发达国家的水平,因而吸引了大量跨国公司把业务转移到菲律宾。菲律宾是全球被动元器件(特别是MLCC)的主要生产基地之一,全球前三的MLCC大厂——村田制作所、三星电机、太阳诱电在菲律宾都有设厂。2019年,该国电子通信制造业国际竞争力从上年的第6位升至第4位,其出口增长率优势指数、显示性指数、贸易竞争指数和出口比重得分均高于我国。

印度是仅次于中国的第二大手机制造基地,近年来,印度凭借当地建厂政策优惠和提高进口关税等政策,从2012年开始推出特别奖励一揽子计划,为位于非经济特区地区的电子产业提供25%的成本补贴,为经济特区的电子产业提供20%的成本补贴。政策吸引了一大批手机厂商在当地建厂投产。2019年,印度手机及零部件制造厂达到268家,手机制造已成为印度制造的明星产业。2019年,其国际竞争力综合得分增长至99.50,5分项指标全面提升,出口大幅增长66.04%,出口增长率优势指数高达69.67。今年7月24日,印度通信和信息技术部宣布,iPhone 11已经在富士康钦奈工厂投产,这是苹果首次在该国生产最新旗舰机型。富士康将继续投资10亿美元扩建钦奈工厂,承接中国代工厂20%的iPhone产能。未来5年,印度预计将生产11.5万亿卢比(折合约1.07万亿元人民币)规模的手机和相关零部件。印度手机业近年来快速发展,对我手机出口市场造成冲击。

越南政府为吸引外商投资,多次修改《投资法》,现行国内企业所得税率为20%,低于中国的25%,工业园中的企业还能获得“两免四减半”(头两年免税,之后四年缴税减半)的政策优惠,高科技产业更能享受“四免九减半”的税收优惠。越南是三星重要的全球生产基地,到目前为止,三星在越南有6家工厂,分别位于北宁省、太原省和胡志明市,其中两家为全球最大三星智能手机生产厂。同时,越南与欧盟自由贸易协定在2020年8月1日起正式生效实施,越南由此成为亚太国家中第一个与欧盟建立自由贸易关系的新兴市场国家,也是继新加坡后,第二个与欧盟建立自由贸易关系的东盟国家。2019年,国际竞争力综合得分增长为102.06,市场占有率位居全球第8位。以手机为例,2019年越南手机全球市场占有率达12.9%,其中对美国出口激增120.8%,市场占有率达19.4%,较2018年提升10.5个百分点。

图 / 王晓龙

北京海关关员赴SMC公司生产车间进行走访调研,该公司生产的气动元件很多应用在电子设备制造生产线上。

傲雪凌霜 危机并存

2019年8月,华为正式宣布发布自有操作系统鸿蒙(Harmony OS),并宣布鸿蒙OS开源,华为鸿蒙系统将兼容Linux、Unix和安卓系统。11月,三大运营商5G套餐的上线,标志着国内5G正式商用。2019年全年,全球前五大智能手机厂商中,华为以2.406亿部的手机出货量位居世界第二,占全球市场的17.6%,同比增长16.8%,增长率位居前五大智能手机厂商首位。2020年,5G手机市场消费提速,有望成为消费者更换新机的节点;国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》,强调集成电路产业和软件产业是信息产业的核心,是引领新一轮科技革命和产业变革的关键力量,并定下了中国芯片自给率要在2025年达到70%的目标,电子通信制造业发展动力十足。

与此同时,我国电子通信制造业正面临严峻的挑战。2019年5月,美国在上年限制华为在美国销售手机等设备和禁止与华为合作建设5G网络的基础上,又将华为列入“BIS实体清单”,并陆续在全球范围内要求高通、谷歌等企业停止与华为的合作。今年5月美国政府宣布,任何企业供货含有美国技术的半导体产品给华为,必须先取得美国政府的出口许可,禁令于9月15日正式生效。因美方禁令,华为芯片主要代工厂台积电在9月14日之后停止与华为业务往来。华为Mate 40上面搭载的麒麟9000处理器或许是华为绝版芯片,据悉这次麒麟9000芯片备货量在1000万片左右,预计可以支撑半年左右。三星和SK海力士也已经停止向华为出售芯片,同时三星与LG Display也将停止向华为技术有限公司供应高端智能手机面板。据预测,尽管今年华为仍可能出货1.95亿部手机,但如果断供的情况没有改善的话,明年华为手机的销量可能会减少到仅5000万部。此外,美国政府正考虑将我国大陆最大的半导体代工厂中芯国际列入贸易黑名单。在美国禁令的影响下,我国手机制造企业供应链安全面临巨大冲击。