CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

农业—开拓奋进

我国农业市场运行基本保持平稳,继续发挥“压舱石”作用以及农业贸易 对国内市场稳定、产业发展的积极作用。

2019年是中华人民共和国成立70周年,也是全面建成小康社会关键之年,面对国内外复杂形势变化,我国围绕“巩固、增强、提升、畅通”推进农业供给侧结构性改革。做深做细,稳定粮食生产,保障重要农业产品供给,继续调整优化种植结构,有效应对各种风险挑战。开放的世界经济格局为我国引来各种优质农业资源,也为我国农业高质量发展提供更多经验,助力农业发展。2019年,在蔬菜等优势产品出口增长的拉动下,我国农业出口恢复增长并突破120亿美元大关,出口124.6亿美元,较上年增长14%;进口495.9亿美元,下降7%,仍保持全球最大的农业进口国地位。

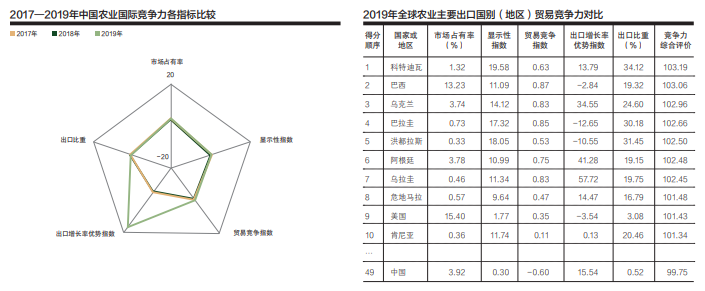

外贸竞争力综合得分转降为增

2019年,我国农业国际竞争力综合得分结束了连续2年下滑的趋势,转为增长,得分99.75,较上年上升0.26;在GTA有出口实绩的94个国家和地区中,列第49位,较上年上升9个位次;在我国45个国民经济二级行业中,列第35位,较上年上升4个位次。

从分项指标看,2019年我国农业外贸竞争力5项指标得分较上年均有不同程度提高。2019年,我国农业产品在全球市场份额呈现上升态势,农业出口全球市场占有率为3.92%,较上年上升0.43百分点,排位上升2个位次至第5位,仅落后于美国、巴西、荷兰和加拿大。出口增长率优势指数为15.54,上升21.56,全球排第14位,较上年大幅提升46个位次。同期,贸易竞争指数、显示性指数和出口比重3项指标排位则相对靠后且较上年均有所下滑。衡量行业内部结构性国际竞争力的贸易竞争指数为-0.6,上升0.06,全球排66位,较上年下滑1个位次。我国虽然是农业大国,但农业产品出口在国际市场上比较优势依然较弱,农业显示性指数为0.3,上升0.02,全球排位第73,较上年下滑4个位次,大幅落后于排前3位的科特迪瓦(19.68)、洪都拉斯(18.05)、巴拉圭(17.32)。2019年,我国农业出口占同期我国外贸出口总值的0.52%,较上年上升0.06个百分点,出口比重在全球排位下滑4个位次至第73位。

粮食自给能力不断提升 进口以调剂为主

我国是世界第一大粮食生产国和消费国,2019年我国粮食总产量6.64亿吨,比2018年增加0.9%,创历史最高水平,实现“16连丰”。我国粮食库存充裕、储备充足。

2019年年末,全国稻谷库存量达到1.75亿吨,虽然比前一年减少了约60万吨,但仍处在历史高位。全年的库存消费比高达86.2%,即便在无任何新增供给情况下,可供全国使用10个月。由于国内稻谷连年结余并呈阶段性过剩特征,2019年,我国稻谷和大米进口量降至近5年来最低值,进口250.3万吨,减少17.6%,进口主要起到品种调剂作用。作为加工原料或掺兑后销售的低价原料米,多自巴基斯坦、缅甸等国进口,自上述两国合计进口114.9万吨,占同期我国稻谷和大米进口总量45.9%;价格较高的食用米主要自泰国、柬埔寨进口,自上述两国合计进口75.1万吨,占30%。与此同时,随着我国大米等粮食去库存力度不断加大,我国稻谷和大米出口增长迅猛。2019年,出口量自2011年以来首次超过进口,出口274.7万吨,增加31.5%。

2019年,我国小麦产量达到1.33亿吨,消费量约为1.23亿吨,已连续多年产大于需。同时,小麦年末库存量首次突破亿吨大关,达1.01亿吨。但高品质小麦的生产依旧是我国的短板,需进口一定的专用小麦以调剂国内需求。2019年,我国进口小麦320.5万吨,增加11.4%,其中大部分是加拿大、法国、美国等地的高品质小麦,进口数量保持增加,但占同期我国小麦消费量的比重较小。

政策调整影响供需变化 高粱和玉米进口此消彼长

2016年,我国取消了玉米临时收储政策,还开始积极调整玉米种植结构,调减“镰刀弯”非优势地区玉米种植面积,玉米去库存工作已接近尾声,玉米供求关系由阶段性宽松向平衡偏紧格局转变。2019年,我国农业结构继续优化,玉米播种面积4128万公顷,减少2%。同时,随着东北地区玉米深加工产能陆续投产,我国玉米需求增加,存在一定的缺口。2019年我国玉米生产2.61亿吨,消费2.78亿吨,其中工业消费超过8399万吨。为满足国内需求,2019年我国进口玉米479.1万吨,大幅增加36%,进口量创2013年以来新高。乌克兰作为我国玉米进口的最大来源地,自其进口413.7万吨,增加41.2%,占同期我国玉米进口总量86.3%。

同时,随着国内玉米价格受市场调节而走低,高粱与玉米价格比较优势逐渐趋微,我国高粱进口量逐年回落。再加上中美经贸摩擦等因素影响,高粱的价格优势不再。2019年,我国高粱进口量跌破100万吨,进口83万吨,大幅减少77.2%。其中,自美国进口60万吨,减少81.3%。

积极拓展多元化进口渠道 国内供给有保障

受益于大豆振兴计划的实施,我国大豆播种面积和产量均大幅增加。2019年,我国大豆产量1810万吨,增加13.3%。但大豆压榨消费以进口为主的格局没有改变,进口大豆仍维持高位。2019年进口大豆8851万吨,微增0.5%。同时,受中美经贸摩擦影响,我国大豆进口来源向阿根廷、加拿大、乌拉圭进一步集中,2019年自三者分别进口大豆879.1万吨、226.6万吨、206.6万吨,分别增加500.5%、26.5%、72.3%。为保障国内大豆供应安全,2019年6月,中国商务部、农业农村部与俄罗斯经济发展部、农业部共同签署了《关于深化中俄大豆合作的发展规划》,就扩大大豆贸易,深化种植、加工、物流、销售、科研等全产业链合作达成共识,并提出力争到2024年自俄罗斯进口大豆370万吨的目标。我国将自俄罗斯进口大豆产区由远东五个州区扩大到全境,并增加海运等运输方式。受益于此,2019年第三季度,我国自俄罗斯大豆月度进口量均实现倍增,下半年自俄罗斯合计进口大豆39.3万吨,增加34.4%。

2019年,我国棉花种植面积略有下降,为334万公顷,减少2万公顷;棉花总产量589万吨,减产3.5%。目前国内棉花进口仍受配额政策管理,除兑现加入WTO时承诺的89.4万吨1%关税内棉花进口配额外,根据国内需求情况决定是否增发滑准税配额。为保障纺织企业用棉需要,增加优质外棉供应,2018年、2019年我国每年均增发80万吨的棉花滑准税配额。进口棉配额发放数量相对宽松,促进我国棉花进口量增加。2019年,我国进口棉花185万吨,增加17.4%。受进口美国棉花加征关税影响,棉花进口结构有所调整。2019年,巴西跃升成为我国最大棉花进口来源国,自其进口50.5万吨,增加172%,占同期我国棉花进口总量的27.3%,占比较上年扩大15.5个百分点。同期,自美国进口36万吨,减少31.9%,占19.5%,占比较上年收窄14.1个百分点。此外,自印度、乌兹别克斯坦分别增加19.8%、25.7%。

主要品种价格上涨 蔬菜出口增势喜人

2019年,我国蔬菜播种面积2043.9万公顷,增加45.8万公顷;蔬菜产量7.2亿吨,增加1755.8万吨。蔬菜出口保持增加,共834.9万吨,增加4%;价值75.1亿美元,增长16%,成为我国农业出口增长的主要动力,主要出口商品价格实现上涨。

2018年,国内大蒜价格跌入低谷,部分地区大蒜收购价一度跌至每斤0.3元,创近10年价格新低。受此影响,2019年,我国大蒜种植面积明显缩减。监测结果显示,2019年全国大蒜主产区11个省份102个县(市、区)种植面积为598.69万亩,全国大蒜减种水平在15%左右。种植面积减少导致总产量偏低,新蒜入库成本较高。2019年,国内大蒜价格显著回暖,年中最高收购价格达到每斤4.5元,年底收购价格也保持每斤3.7元以上。在产地价格上涨的推动下,2019年我国鲜或冷藏的蒜头出口均价为1093.9美元/吨,大幅上涨53.9%;出口量虽小幅减少6.7%,但在出口均价上涨的拉动下,出口值增势显著,出口18.3亿美元,增长43.5%。

洋葱也有类似情况。2018年价格暴跌,滞销严重,导致2019年印度、日本、韩国等主要生产国减少种植面积,全球性供应紧缩,海外采购商纷纷转向我国,带动洋葱出口量价齐增。2019年,我国出口鲜或冷藏的洋葱95.9万吨,增加8%;价值5.7亿美元,增长19.7%;出口均价598.2美元/吨,上涨10.9%。

国际认知不断提升 中药材进出两旺

我国是中药资源大国,国际市场70%的天然药用植物来源于中国。2019年5月,世界卫生组织通过《国际疾病统计分类和相关健康问题》第十一次修订版,首次将起源于中医药的传统医学纳入章节。随着国际上对中药材医疗的认识不断提高,全球市场对天然医药的需求持续增长。同时,国家《中医药法》和《中医药“一带一路”发展规划(2016&—2020年)》的实施,也为中药材进出口贸易带来发展良机。

2019年,我国出口中药材及中式成药11.9万吨,增加2.3%;价值8.8亿美元,增长8.8%。其中,对新兴市场的出口表现较为抢眼。对韩国和中国台湾地区分别出口2.6万吨和1.8万吨,分别增加13.1%和27%;对越南出口实现倍增,出口6774.7吨,增加176.2%。随着越来越多的采购商倾向于产地直接采购,中国香港地区作为全国中药商品转口贸易集散地的优势逐渐丧失。受此影响,2019年对中国香港地区出口进一步萎缩,出口1.6万吨,减少31.6%。

进口方面,由于我国消费需求量大,因此近年来从其他国家进口中药材大幅增加。2019年,我国进口中药材及中式成药5.2万吨,增加70.7%;价值1.3亿美元,增长22%。其中,自缅甸和哈萨克斯坦分别进口2.2万吨和1.4万吨,分别增加295.2%和41.9%;价值1429.4万美元和1077.4万美元,分别增长31.3%和31.6%。自加拿大、美国和韩国进口量虽小,但价值较高,三者进口量合计1588.3吨,占同期我国中药材及中式成药进口总量3.1%;价值高达7370.1万美元,占同期我国中药材及中式成药进口总值58.8%,主要为价值较高的西洋参、人参等。

国际合作走向纵深 “走出去”融入全球供应链

截至2019年9月,我国已与全球140多个国家建立了长期稳定的农业合作关系,与60多个国家建立了稳定的农业合作机制。其中,我国与“一带一路”沿线国家和地区贸易互补性较强,发展前景广阔并且合作空间较大。从地理角度看,与我国农产品贸易量较大的沿线国家和地区基本均与我国陆上接壤,随着中国与周边国家铁路班列的开行,交通运输更加便利,农产品贸易快速增长。2019年,我国对“一带一路”沿线国家和地区进出口农业产品104.3亿美元,增长17.7%,增幅较同期我国农业产品进出口高21.1个百分点。其中,对“一带一路”中东欧16国进出口农业产品1.4亿美元,增长111.1%。

随着我国农业领域双向开放加深,境外农业合作示范区和农业对外合作试验区建设力度加大,农业企业赴海外投资亦成为新的开放趋势。走向海外的农业企业在东盟等沿线国家和地区建成了一批粮食和经济作物生产基地和产业园(区),覆盖了种植、加工、种业和仓储物流等产业链环节,包括粮食、木薯等农产品。通过产业链延伸,让更多中国企业参与到国际农业的经贸合作中,融入全球农业供应链。我国的一些大型农业企业在坦桑尼亚、塞内加尔和赞比亚等国投资了规模较大的种植园,也在其他国家投资种植水稻、木薯等作物。

图 / 马腾

北京海关关员到出口种苗种植基地,现场“出招”指导企业病虫害防治方法,并详细介绍目的地国家的相关法规,为种苗出口“护航”。

限制措施影响有限 农业贸易韧性显现

2020年,随着新冠肺炎疫情在全球快速蔓延,3月以来,越南、俄罗斯、埃及、印度、哈萨克斯坦等多个国家采取了限制或禁止粮食出口的举措。在疫情造成全球公共卫生危机的背景下,部分国家限制粮食出口、全球粮食减产预期导致恐慌性购粮需求。作为粮食自给自足的大国,近年来我国粮食连年丰收,稻谷供大于求,小麦多年供求平衡有余。目前,我国粮食库存充足,库存消费远高于联合国粮农组织提出的17%~18%的安全水平,特别是稻谷和小麦两大口粮库存大体相当于全国人民一年的消费量。我国口粮对进口的依赖度较低,粮食安全有保障。与此同时,国家出台了一系列扶持政策释放重农抓粮的强烈信号,粮食生产形势总体向好,疫情对我国粮食生产和供应影响有限。大豆方面,俄罗斯等国虽采取暂停对华出口大豆的举措,但不包括我国大豆主要进口来源国巴西、美国和阿根廷,对我国大豆进口影响甚微。

新冠肺炎疫情暴发期间,农业进出口企业面临国内外物流不畅、订单延期交付等困难。如越南因疫情防控管制部分口岸限制通关,货物进出口受阻对保鲜期较短的农业产品会产生一定影响,导致越南蔬菜等农产品出现滞销;重要的粮食出口国巴西、阿根廷等国也受疫情防控升级的影响短期内出口受阻。尽管许多疫情初期应对措施对农业产生了不利影响,但世界贸易组织发布的《新冠肺炎疫情危机与农业韧性》报告认为,全球农业在疫情中的贸易表现好于其他行业,大多数农业贸易特别是谷物主要通过未受严重影响的散装海运完成,比总体贸易更具弹性。目前,许多国家政府已放松封锁措施,取消了若干出口限制并采取了支持农业部门的措施。保持开放性贸易流通,有助于保障农业供应链良好运行。