CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

黑色金属冶炼及压延加工业—不进则退

降低出口依存度、强化内生发展,客观上导致我国黑色金属冶炼业及压延加工业在全球份额萎缩。

黑色金属包含铁、铬、锰以及生铁、铁合金、熟铁、钢材等一系列钢铁冶炼产品,是国民经济中极其重要的基础原料。作为全球最大的钢铁生产国和出口国,我国黑色金属冶炼及压延加工业外贸竞争力长期保持世界前列。特别是在经历三年“化解过剩产能”后,我国黑色金属冶炼及压延加工业供需矛盾明显缓解,呈现出产品价格回归理性、产品结构加速升级、行业集中度持续提升、企业利润显著改善的良好发展势头。国家统计局数据显示,2019年我国生铁、粗钢和钢材产量分别为8.1亿吨、10亿吨和12亿吨,分别增加5.3%、8.3%和9.8%,增速分别较2018年提升2.3、1.7和1.3个百分点。

在需求端方面,国内建筑、机械、家电等部分钢铁下游行业运行稳定,市场需求保持较强增势。2019年,我国粗钢表观消费量约9.4亿吨,同比增长8%。但在海外市场,制造业疲软加上贸易紧张态势持续,导致钢铁需求增速显著下滑。其中,欧洲、南美洲和中东地区钢材消费量分别下降3.3%、0.7%和3.5%,北美洲仅增长0.7%。黑色金属冶炼及压延加工业内需驱动程度加深,企业重点深耕国内市场,纷纷放缓出口步伐。2019年,我国出口黑色金属冶炼业及压延加工产品478.2亿美元,同比下降13.6%。

外贸竞争力“不进则退”

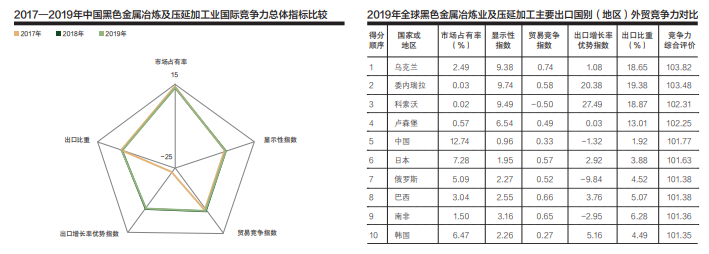

当前全球经济仍处于低速增长周期,在外需不振、竞争加剧、摩擦频发的严峻环境下,我国黑色金属冶炼及压延加工业出口贸易之路泥淖遍地,外贸竞争力也起伏震荡。2019年,我国黑色金属冶炼及压延加工业外贸竞争力未能延续上年的提升势头,综合得分为101.77,较上年降低0.22。

面对复杂严峻的外部环境,黑色金属冶炼及压延加工业降低出口依存度、强化内生发展,客观上导致我国黑色金属冶炼业及压延加工业在全球份额萎缩。2019年,我国出口黑色金属冶炼业及压延加工产品在全球市场的比重为12.74%,虽然仍高居全球首位,但份额较上年下滑0.42个百分点,比第2位日本的领先优势也缩小0.54个百分点。在我国整体出口增长0.5%的背景下,黑色金属冶炼及压延加工产品出口在整体出口中的比重降至1.92%,较上年萎缩0.3个百分点,在全球排位下滑2个位次至第47位。

由于出口降幅深于全球整体水平,导致出口增长率优势指数为-1.32,继续处于负值区间,在全球排位退步9位至第63位;显示性指数由1.03降至0.96,排位由第45位降至第47位;贸易竞争指数由0.42降至0.33,排全球第10位,与上年持平。各分项指标得分全面下挫,在全球排位亦出现大范围“退步”,直接导致黑色金属冶炼业及压延加工业整体竞争力下滑。2019年,我国黑色金属冶炼业及压延加工业国际竞争力在全球排第5位,较2018年下滑2位。

经济环境“寒风刺骨”,贸易摩擦“雪虐风饕”

2019年,全球钢铁市场仍深陷实体经济低迷的“寒冬”。随着全球贸易增速放缓、外国直接投资下降、主要发达经济体刺激政策减弱、新兴经济体下行压力加大,特别是美国政府推行单边主义和保护主义政策严重影响世界贸易秩序,全球经济增速出现大幅下滑。联合国发布的《世界经济形势与展望2020》显示,2019年全球经济增速降至2.3%,为10年来的最低水平。在萧条的经济环境下,全球钢铁贸易明显收紧萎缩。从出口数据来看,2019年全球黑色金属冶炼及压延加工业出口合计值为3756.7亿美元,同比大幅下降12.2%。在96个有GTA统计数据的国家(地区)中,有71个出口国(地区)的黑色金属冶炼及压延加工产品出口出现下降,出口值排前25位的国家(地区)全部下滑。其中,除中国外,排2~5位的日本、德国、韩国和俄罗斯出口分别下降9.3%、11.6%、7.1%和22.1%。

需求端“萧风瑟瑟”,而贸易流通领域的“四郊多垒”更是为我国黑色金属冶炼及压延加工产品出口之路平添了“雪盖冰封”。美国“232”钢铁特别关税和欧盟进口保障措施余波未平,新的贸易调查和制裁措施仍在层见叠出。据兰格钢铁研究中心监测数据显示,2019年,我国钢铁出口产品遭遇来自14个国家(地区)发起的25起贸易救济调查,其中反倾销调查案件16起,反倾销、反补贴合并案件1起,反补贴调查案件1起,反规避案件1起,保障措施案件6起。

作为我国出口遭受贸易摩擦的“重灾区”,海外贸易摩擦“四面楚歌”,严重挤压了国内钢铁企业出口的空间。在欧美等部分市场关税、配额等方面持续加码的情况下,国内钢铁企业被迫进行战略转移,出口重心向东南亚、非洲等地区持续集中。2019年,我国黑色金属冶炼及压延加工产品出口中,对东盟和非洲出口分别占30.8%和9.9%,所占比重比2015年分别提升3.9和1.3个百分点。出口市场的被动转移不仅不利于我国钢铁产品出口多元化水平的实质性提升,也无形中增大了贸易摩擦风险。

铁矿石价格“扶摇直上”,企业经营“涓滴微利”

目前,我国铁矿石进口占全球铁矿石贸易总量的约65%。虽然贵为全球铁矿石市场的“头号玩家”,但面对淡水河谷、必和必拓、力拓和FMG四大矿山供应端的寡头垄断,我国在铁矿石采购定价中却一直无法实现真正的自主和强势。一旦上游供应“风吹草动”导致铁矿石价格波动,国内下游钢铁企业就被迫“全盘消化”、“逆来顺受”。2019年1月25日,全球最大的铁矿石生产商淡水河谷发生溃坝事故,事故发生后,淡水河谷宣布将关闭10个尾矿坝,铁矿石预期减产4000万吨,约为其铁矿石年产量的1/10。此举导致国际铁矿石价格应声上扬,加上澳大利亚飓风的影响,普氏62%铁矿石指数在7月中下旬一度突破120美元/吨,全年累计涨幅接近3成。受此影响,2019年我国铁矿石进口平均价格大幅上涨32.9%,在进口量保持相对平稳(小幅增加0.5%)的背景下,铁矿石进口值猛增33.6%,较上年多支出逾250亿美元。

与铁矿石价格“高歌猛进”形成鲜明反差的是,钢铁产品价格“裹足不前”。由于行业高供给压力有所冒头,2019年国内主要钢铁产品市场价格震荡下滑。截至2019年年末,西本钢材价格指数降至3960点,较年初下跌1.5%,较2018年高位时的近5000点“缩水”超过2成。在出口端,2019年我国出口钢材平均价格为每吨836美元,同比下跌4.3%,按照2019年出口量测算,出口价格下跌直接导致钢材出口额减少24.4亿美元。

成本端与销售端“发力不均”,也导致钢铁企业经济效益大幅回落。工业和信息化部数据显示,2019年,中国钢铁工业协会会员钢铁企业实现销售收入4.27万亿元,同比增长10.1%;实现利润1889.94亿元,同比下降30.9%;累计销售利润率4.43%,同比下滑2.63个百分点。

行业重组“大刀阔斧”,集中度提升“步步为营”

2019年我国钢铁行业运行效益大幅滑坡,表面上是由铁矿石涨价直接引发,但本质上归根于企业在进出口环节的分散无序。在铁矿石进口过程中“单打独斗”“八仙过海”,无法切实提升在采购中的议价能力,而在出口中“各自为战”“各凭本事”,也往往陷入同质化和价格战的泥潭。2019年,我国黑色金属冶炼及压延加工产品出口企业达到23135家,其中出口值超过1亿美元的企业仅66家,出口领域的赫芬达尔-赫希曼指数(HHI)为69.4,属于高度竞争型市场结构。

为解决产业集中度低这一深层次矛盾,近几年国内钢铁行业已在大力推进重组整合,如“宝武”合并、首钢长钢重组、中信重组青岛特钢等一系列兼并重组案例相继发生。2019年,钢铁行业的并购整合更趋提速,企业间战略合作、股权划转、收购、重组层出不穷,跨区域、跨所有制之间的重组障碍不断被突破。其中,国内钢铁行业龙头宝武集团成功重组马钢集团,实现对重庆钢铁的实际控制;同时,宝武与首钢、鞍钢、太钢的战略合作也在持续推进。2019年,宝武集团实现粗钢产量9522万吨,粗钢产量超过国际钢铁巨头安赛乐米塔尔集团,跃居全球第一。

“龙头老大”在全球“勇立潮头”,钢铁行业整体集中度的提升也是“步步为营”。2019年,在宝武集团重组马钢及重庆钢铁后,国内前10家钢铁企业粗钢产量合计占我国粗钢总产量的37%,企业集中度较2018年提升1.7个百分点。不过,与《关于推进钢铁产业兼并重组处置僵尸企业的指导意见》中提出的,“到2025年中国钢铁产业60%~70%的产量集中在10家左右的大集团内”的设定目标相比,我国钢铁产业的整合重组仍需进一步加速推进。与韩国、日本、美国、欧盟等国(地区)钢铁行业动辄65%以上的产业集中度相比,我国钢铁产业的集中度提升更是“任重道远”。

新冠疫情“雪上加霜”,双轮驱动“化危为机”

2019年,面对复杂严酷的外部环境,我国黑色金属冶炼及压延加工企业主动选择“回收战线”,将供应重心转回需求更加稳定有力的国内市场。在这一战略转移的过程中,虽然出口收缩导致外贸竞争力有所下滑,但一定程度上规避了层出不穷的贸易摩擦,在保证行业平稳有序运行的同时,也通过持续推进企业重组整合带动了产业集中度的有效提升。因此,企业在国际市场的“以退为进”“韬光养晦”,不失为一种应对当前环境的良策。

进入2020年,黑色金属冶炼及压延加工业从存量竞争转为减量博弈。全球蔓延的新冠肺炎疫情对全球经济带来巨大冲击,经济衰退、制造业停摆,导致全球黑色金属产业链运转大幅减速,大批钢铁企业因此关停、减产。同时,为应对疫情冲击,多国开启不限量供给流动性的“闸门”,黑色金属产品将面临“基本面恶化”和“流动性泛滥”的双重冲击。今年以来,国内外钢材价差进一步扩大,以印度为代表的发展中国家凭借原材料廉价等优势,不仅不断提升国际市场份额,同时加大对我国的出口,部分低价产品迅速涌入我国市场。1~8月,我国出口钢材3655.7万吨,减少18.6%;进口钢材1218.9万吨,增加59.6%。更趋严酷的市场环境,将推动黑色金属行业进一步澄沙汰砾、去芜存菁。

图 / 视觉中国

武汉钢铁集团镀锌板成品车间。2019年钢铁冶炼产品内需驱动程度加深,企业重点深耕国内市场,纷纷放缓出口步伐。

面对当前“百年未有之大变局”,我国黑色金属冶炼及压延业亟须稳住“脚跟”,努力“变中寻进”“化危为机”。一方面,坚持以供给侧结构性改革为主线,巩固化解过剩产能成果,在全面完成既定目标任务的同时,继续加快推进钢铁行业兼并重组,切实解决钢铁行业布局不合理等“宿疾”;另一方面,以国内大循环为主体,发挥我国产业链和市场规模的优势,推动黑色金属行业内外双循环互相促进,特别是以海外高端需求倒逼企业加大在重大基础研究、前沿技术开发等方面的投入,推进产业数字化、智能化转型。通过充分利用两个市场、两种资源,真正提升黑色金属冶炼及压延业的核心竞争力和抗风险能力。