CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

综合保税区委托加工业务攻略

作者:张冰冰 王刚 王礼祥

文 / 张冰冰 王刚 王礼祥

何谓委托加工

委托加工是指综合保税区内企业接受境内区外企业的委托,利用区内海关监管期限内的免税设备,对区外企业提供的入区货物进行加工,加工后的产品全部运往境内区外,收取加工费并向海关缴纳税款的行为。

综合保税区、出口加工区等海关特殊监管区域的制度设计初衷之一是发展“两头在外”的加工贸易模式:即利用区内的进口免税设备,对国外原材料进行加工(后来原料国产替代率逐渐变大),成品出口至国外市场的贸易形态。

随着国内外市场变化及单纯依靠国外订单“吃不饱”情况的出现,区内企业逐渐不满足“两头在外”的经营模式,出现利用国际订单缺乏的生产淡季、发挥剩余产能、承接国内生产的诉求。

2019年1月,《国务院关于促进综合保税区高水平开放高质量发展的若干意见》(国发〔2019〕3号)提出:“允许综合保税区内加工制造企业利用剩余产能承接境内区外委托加工。”同年1月,海关总署发布2019年第28号(关于支持综合保税区内企业承接境内(区外)企业委托加工业务的公告),为企业利用国内外生产资源,拓展国际国内两个市场提供了便利,极大满足了市场需求。

委托加工作用

区外企业避免重复建设

区外企业委托区内企业加工的方式,本质是间接使用区内现成各种生产要素开展生产,不需要另行投资建设新的生产线,节省建设新产线面临的厂房、设备、人工、供应链调整等成本,极大减轻经营压力。

此外,综合保税区内企业的设备、生产技术、管理等综合实力较高,利用区内进口先进设备、管理体系、技术和工艺和供应链体系等优良条件,可以使国内委托企业及消费者拿到优质产品。

助力区内企业开拓国内市场

区内企业此前遇到外贸市场动荡、国际市场订单短缺情况,只能进入待工甚至停工状态。而委托加工打通了国内订单市场,充分利用生产线闲置的剩余产能开展生产,国内外市场协同发展、生产量增大带来的规模效应进一步降低生产成本,提升产品竞争力,增强企业抵御风险能力。

开展条件及要求

开展条件

区内企业应当具备以下条件:企业信用状况为一般信用及以上;具备开展该项业务所需的场所和设备;对委托加工货物与其他保税货物分开管理、分别存放。

有关要求

除经有关法律法规准许或者国务院有关部委特别批准外,区内企业不得开展国家禁止进出口货物的委托加工业务。

委托加工用料件原则上由区外企业提供;对需要使用区内企业保税料件的,区内企业应当事先如实向海关报备。

委托加工产生的边角料、残次品、废品、副产品等应当运回境内(区外)。保税料件产生的边角料、残次品、废品、副产品属于固体废物的,应当按照生态环境部、海关总署等发布的2020年第53号《关于全面禁止进口固体废物有关事项的公告》相关要求办理手续。

区内增值税一般纳税人资格企业,按照有关规定执行。

暂停委托加工情形

区内企业有下列情形之一的,海关可暂停其委托加工业务:不再符合委托加工开展条件及有关要求;未能在规定期限(规定期限由海关根据委托加工合同和实际情况予以确定)内将委托加工产生的边角料、残次品、废品、副产品等按照有关规定处置;涉嫌走私被立案调查、侦查。

进出区申报

电子账册设立

区内企业提交电子账册设立申请,账册类型选择“H账册”,用途选择“委托加工”。申请后,海关会在5个工作日内审核完毕。

委托加工电子账册核销周期最长不超过1年,区内企业应当按照海关监管要求,如实申报企业库存、加工耗用等数据,并根据实际加工情况办理报核手续。

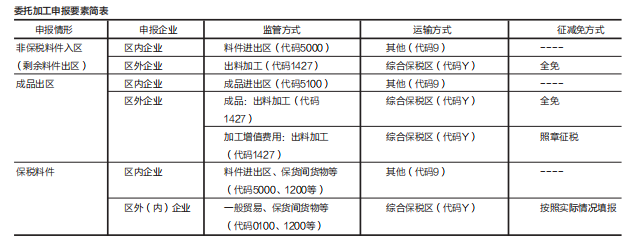

非保税料件入区申报

委托加工用非保税料件由境内区外入区时,区内企业先申报进口保税核注清单,监管方式为“料件进出区”(代码5000),运输方式为“其他”(代码9);区外企业申报出口报关单,监管方式为“出料加工”(代码1427),运输方式为“综合保税区”(代码Y),征减免方式为“全免”。

若委托加工用非保税料件属于征收出口关税商品的,区外企业应当按照海关规定提供税款担保。

成品出区申报

成品加工完毕出区时,区内企业先申报出口保税核注清单,监管方式为“成品进出区”(代码5100),运输方式为“其他”(代码9),商品名称及商品编码按照成品实际情况填报。

区外企业申报进口报关单,监管方式为“出料加工”(代码1427),运输方式为“综合保税区”(代码Y),成品和加工增值费用要分列商品项填报:

成品的填报要求。成品的商品名称、商品编码、数量按照成品实际情况填报,征减免方式为“全免”。

加工增值费用的填报要求。商品名称填报为“XX(成品名)加工增值费用”,商品编码同成品的商品编码,法定数量为0.1,征减免方式为“照章征税”。

加工增值费用完税价格应当以区内发生的加工费和保税料件费为基础申报。其中,保税料件费是指委托加工过程中所耗用全部保税料件的金额,保税料件包括成品、残次品、废品、副产品、边角料等。

剩余非保税料件出区

委托加工剩余料件运回境内区外时,区内企业申报出口保税核注清单,监管方式为“料件进出区”(代码5000),运输方式为“其他”(代码9);区外企业申报进口报关单,监管方式为“出料加工”(代码1427),运输方式为“综合保税区”(代码Y),征减免方式为“全免”。

保税料件申报

使用区内企业保税料件的,应当事先如实向海关报备。保税料件来源可以是国内区外或境外采购、本企业保税账册流转、区内或区区间保税货物流转等多种途径。

建议企业在申报保税料件的进口保税核注清单时,将保税料件在商品名称中增加“(保税料件)”字样,为后续申报、计算加工增值费用完税价格中的保税料件费提供便利(具体情况请以主管海关要求为准)。

(作者单位:海关总署企业管理和稽查司、青岛海关)

栏目编辑:高扬 582310008@qq.com