CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

RCEP原产地规则及其应对指引

文 / 毕马威企业咨询(中国)有限公司 周重山 钱梦频

RCEP的经济影响不言而喻,对于进出口企业而言,核心则是所涉及的进出口商品能否适用RCEP协定税率。因此,企业需要重点关注的是,相关商品是否满足原产地规则。

原产地规则是一国根据国家法律法规或国际协定约定的原则,制定并实施的确定生产或制造货物的国家或地区的具体规定,可以理解为商品的“经济国籍”。是否满足原产地规则,对自由贸易协定项下交易的商品所征收的关税会产生显著差异,也会对企业跨境供应链安排以及经济利益产生巨大影响。因此,原产地规则已成为自由贸易协定谈判领域的一个焦点问题。作为世界范围内较高水平自由贸易协定之一,RCEP所涉原产地规则拥有多样化、标准化的特点,并兼具先进性、灵活性和创新性。

RCEP原产地规则进一步丰富

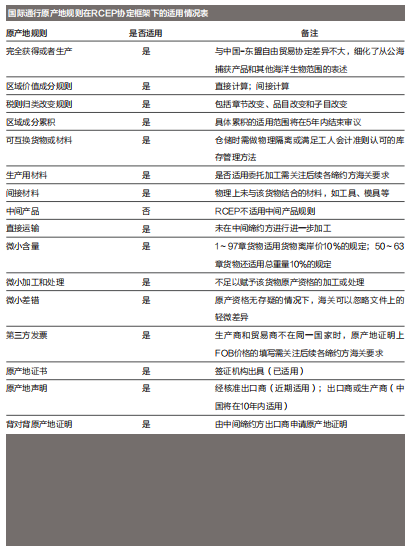

近年来,随着我国与越来越多的国家和地区建立起更为紧密的自由贸易关系,原产地规则已被广大企业越来越多地了解并使用。此次RCEP结合了现有自由贸易协定的先进经验,整体呈现规则更加丰富、规定更加细致的特点。笔者整理了国际通行原产地规则在RCEP协定框架下的适用情况,如右表所示。

RCEP核心原产地规则介绍

对于企业而言,在判定商品原产地时,主要考虑和应用的规则包括:税则归类改变标准、区域价值成分标准、区域成分累积规则。

税则归类改变标准主要根据税号是否发生变更进行判定,即当产成品的税号相比于非原产材料全部发生了变化时,该商品为原产,但同时需要考虑微小含量。按照税号改变位数的不同,税则归类改变标准又分为章节改变、品目改变及子目改变。目前适用较为普遍的是品目改变和子目改变。

区域价值成分标准主要是根据区域增值是否超过一定比例进行判定,即生产制造过程中,创造的价值超过一定水平,则可以将商品判定为原产。这是除税则归类改变标准外另一个非常常用的自由贸易协定原产地规则。在中国以往签署的自由贸易协定中,通常按照扣减法间接计算区域价值成分,即“(离岸价格-非原产材料价值)/离岸价格×100%”。但在RCEP中,除了扣减法,还引入了累加法直接进行计算,即“(原产材料价值+直接人工成本+直接经营费用成本+利润+其他成本)/离岸价格×100%”。因此,企业可以根据自身的材料成本以及商品生产成本管理方式,选择适用的计算方法,提高商品区域价值成分计算的准确性。

区域成分累积规则是指在一定区域内,一缔约方生产商品所使用的其他缔约方的原产货物或者生产活动可以计入该商品的原产成分。根据RCEP累积规则第一款,符合原产地要求且在另一缔约方用作生产另一货物或材料的材料,应当视为原产于对制成品或材料进行加工或处理的缔约方,即累积的材料首先需要获得原产资格(货物累积/不完全累积)。需要说明的是,此款并未对累积区域作出限制,因此适用区域包括所有缔约方。同时RCEP累积规则第二款规定,将在5年内审议,考虑将第一款中累积的适用范围扩大到各缔约方内的所有生产和货物增值,即非原产材料在其他缔约方经过加工虽然仍未获得原产资格,但在该缔约方实现的加工和增值部分也可以进行累积(生产累积/完全累积)。因此,RCEP生效后将先适用货物累积,同时将朝着完全累积的目标进行审议。

从根本上而言,RCEP对于企业最重要的经济价值就在于累积规则。因为除中国和日本外,中国与RCEP其他缔约方之间均已存在自由贸易协定,而RCEP项下的关税优惠待遇相比现存自由贸易协定并未显著升级,且中国和日本之间降税幅度也相对有限。但正是有了15国这样大范围的区域成分累积,使得跨境流通的商品更加容易获得协定项下原产资格,从而使RCEP更加具有促进各缔约方经济互动的战略意义。

RCEP核心原产地规则案例分析

中国企业生产一种油箱组件,税号为870899,适用的产品特定原产地规则为品目改变或区域价值成分40。油箱组件的出口离岸价为1600元,包括从美国进口的钢铁制品800元(税号7310),从日本进口的塑料制品300元(税号3921),从越南进口的阀门100元(税号8481),以及从菲律宾进口的零件200元(税号8708),其余为中国生产企业的加工及增值200元。从菲律宾进口的零件中,有150元成分来自区域外,考虑其税号及价值,不能满足菲律宾原产;从日本及越南进口的塑料制品及阀门,分别有100元及50元成分来自区域外,考虑其税号及价值,满足日本原产及菲律宾原产。

现在先假设中国出口商对于油箱组件的原产地判定选择适用品目改变。

在不适用累积的情况下,四种进口原材料均属于非原产材料。这时,应查看这四种非原产材料相对于成品是否实现品目改变。显然,从菲律宾进口的零件税号也为8708,和油箱组件前四位税号一致,因此不满足品目改变。同时考虑到微小含量规则,由于未发生税号改变的零件价值为200元,超过油箱组件离岸价1600元的10%,也不满足微小含量规则,因此不能获得原产资格。

如果RCEP生效,根据前述分析,则可适用货物累积。由于从日本及越南进口的塑料制品及阀门已获得原产资格,而从菲律宾进口的零件没有取得原产资格,因此需要查看的非原产材料包括菲律宾进口的零件以及美国进口的钢铁制品。同样,由于菲律宾进口的零件税号不能满足品目改变,也不符合微小含量规则,因此不能获得原产资格。

假设未来RCEP实现了完全累积的审议目标,则缔约方内的所有生产和增值均可以进行累积,即区域内的生产环节应该统一考虑。完全累积和货物累积的区别在于,对于菲律宾进口的非原产零件,需要考察的是生产该零件所使用的区域外非原产材料和油箱组件相比,是否实现品目改变。由于该区域外非原产材料税号也为8708,不满足品目改变,但其价值仅为150元,未超过油箱组件离岸价1600元的10%,满足微小含量规则,因此可以获得原产资格。

再假设中国出口商对于油箱组件的原产地判定选择适用区域价值成分40。

在不适用累积的情况下,四种原材料价值均属于非原产材料价值,共计1400元。因此,中国生产的油箱组件区域价值仅为中国本地增值的200元,增值比例为12.5%,远远达不到40%的增值标准,不能获得原产资格。

同样如果RCEP生效,根据前述分析,则可适用货物累积。那么仅有菲律宾进口的零件以及美国进口的钢铁制品价值属于非原产材料价值,共计1000元。因此,中国生产的油箱组件区域价值为600元,包括原产于日本的塑料制品价值300元,原产于越南的阀门价值100元,以及中国本地增值200元,增值比例为37.5%,仍未达到40%的标准,不能获得原产资格。

若未来实现完全累积,那么在菲律宾实现的生产增值也能进行累积,因此中国生产的油箱组件区域价值为上述600元再加上菲律宾的生产增值50元,共计650元,增值比例为40.6%,超过40%,可以获得原产资格。

RCEP特殊规则提示之关税差异

从上述案例可以看出,在RCEP项下,累积规则对于跨境供应链下的商品原产地判定具有重要影响。但同时,企业也应该关注到RCEP第二章第六条中和累积规则息息相关的另一重要规则:关税差异。

由于RCEP项下关税承诺表主要是两两缔约方谈判商定,因此同一缔约方针对不同缔约方进口的同一商品,可能存在不同的关税待遇。例如,在RCEP生效后第一年,中国进口镍镉蓄电池,若原产于东盟,适用零关税;若原产于日本,适用9.1%的关税。该商品的出口商有可能会考虑将原产于日本的镍镉蓄电池运往东盟国家进行简单加工,通过累积规则实现东盟原产,然后再出口至中国以享受更低的关税率。目前RCEP对于这种做法也给予了一定容忍,前提是商品满足在出口国的加工超过微小加工,且所使用的原材料均原产于区域内。但是,RCEP同时赋予各缔约方设置敏感商品的权力,对于敏感商品,需要满足附加要求“出口缔约方生产原产货物的增值部分不低于原产货物价值的20%,且计算该增值比例时无法适用累积规则”以规避上述做法。例如,RCEP生效后第21年,中国进口原产于日本的锂离子电池,没有协定税率;进口原产自东盟的锂离子电池,则可以享受零关税。但是锂离子电池属于中国的敏感商品,出口商在考虑避税措施时,需要同时考虑满足区域增值20%以上的要求。因此在跨境供应链安排上,对于此类敏感商品,相关企业需要进行更全面的筹划和考量,从而实现成本效益最优化。

原产地管理焦点

考虑到RCEP对于企业在区域内自由贸易的促进作用以及对跨境供应链安排的巨大影响,特别是在新冠肺炎疫情暴发以及中美贸易摩擦的大环境下RCEP所能带来的经济活力,建议相关企业深入分析自身商品、产业链情况,针对不同商品适用的原产地规则,提前做好生产和物流等方面的安排,并加快企业进出口业务系统和管理程序的优化。必要时,可以寻求专业服务机构的帮助,运用较为成熟的原产地管理信息系统,高效分析RCEP协定给企业价值链带来的变化,用好自由贸易协定优惠。

需要提醒企业的是,原产地判定在实际操作中具有较高的专业性,尤其是在RCEP等自由贸易协定项下,原产地规则本身相对复杂,且原产地判定业务还涉及商品归类、海关估价等专业领域。因此,在企业内部,需要生产、采购、销售、财务等部门通力合作、整合数据、统一行动来共同管理;在企业外部,需要对供应商进行管控,以保证原材料原产地判断的真实性和准确性。此外,RCEP首次增加了货物出口商或生产商签发原产地声明的资格,这标志未来原产地证明将从政府审核签发模式转变为以企业信用为基础的自主声明模式,在提高通关便利性的同时,对企业原产地管理也提出了更高的合规性要求。同时,类似于其他自由贸易协定,RCEP也赋予各缔约方海关进行原产地核查的权力。因此建议企业在适用协定税率时,通过原产地管理信息系统等方式,加强在系统记录、资料保存、原产地证明签发等方面的管理力度,避免因不合规事项导致商品受惠资格丧失,甚至面临行政处罚、企业降级等后果。