CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

综合保税区保税租赁攻略

文 / 王刚 张新杰 黄杰

租赁及分类

根据租赁公司回收投资的角度和程度,租赁可基本分为融资租赁和经营租赁两大类。租赁是融资租赁还是经营租赁,取决于交易实质及合同条款规定,其中融资租赁是集融资与融物、贸易与技术为一体的新型、综合性金融产业,涉及购买、融资租赁两个合同及出租人、承租人、出卖人三方当事人。在此基础上,按照交易出资比例、融资来源和付款对象、是否享受税收优惠、租赁对象、附带服务、交易双方国籍、租赁期限长短、特种租赁等不同标准,租赁又衍生出单一投资租赁和杠杆租赁、直接租赁和分租(转租赁)和售后回租、减税租赁和有条件销售、动产租赁和不动产租赁、湿租和干租和净租、国内租赁和国际租赁、长期租赁和短期租赁,以及人才租赁、抽成租赁、矿地租赁等特种租赁。

根据我国最新的《企业会计准则第21号——租赁》定义:融资租赁是指实质上转移了与租赁资产所有权有关的几乎全部风险和报酬的租赁,其所有权最终可能转移,也可能不转移;经营租赁,是指除融资租赁以外的其他租赁;该会计准则还列举了租赁存在某种情形或迹象的,会被认定为融资租赁。此外,《中华人民共和国民法典》第三编合同编对租赁合同、融资租赁合同分别进行规范。《中华人民共和国海关进出口货物征税管理办法》则对租赁进口货物征税提出要求。

此前,我国融资租赁企业由原银监会、商务部等按照企业性质分别管理。2018年4月,我国的融资租赁公司统一划归银保监会监管,改变了此前金融、中资、外(合)资租赁公司分别由原银监会、商务部及税务总局分头监管的状况。

保税租赁

从海关角度,根据货物性质及租赁流向,租赁可以分为进口租赁和出口租赁。其中,进口租赁以租赁标的物是否为综合保税区保税货物为标准,可以分为境外直租和保税租赁两种模式。境外直租是出租方在境外购置租赁标的物,从境外不经过我国综合保税区而进入关境内,由承租方向海关申报进口的业务。

保税租赁是设立在综合保税区内的租赁企业,同承租企业以综合保税区内保税货物为租赁标的物开展的进出口租赁业务。保税租赁也可以分为保税进口租赁、保税出口租赁、离岸租赁、国内非保税租赁等多种形态。其中,保税进口租赁又可分为保税进口成品租赁(如从境外购买飞机成品,飞机进境后可以直接投入使用)和加工贸易成品租赁(如某综合保税区内的空客总装线,将空客A320飞机大部件及料件由境外进口至区内组装、喷漆、内部装饰后,再以保税租赁方式出区给国内航空公司使用)两种模式。

保税进口成品租赁也可细分为融资租赁和经营租赁两大类,目前两者均已在国内综合保税区落地。相比而言,保税进口飞机融资租赁是运作较早、社会效益最大、作业较为典型、实践次数最多且涉及海关异地委托监管等制度,具有重要样本意义及实践参考价值。

飞机融资租赁

在传统模式下,对飞机、船舶、海洋工程结构物等大型资金密集、高价值标的物来说,租赁公司同制造商、承租方分别签订买卖、租赁合同会使其承担巨大的资产管理风险,如购买一架400~500座级的运输客机需花费1亿~2亿美元,航空公司直接购买需要巨额贷款、产生负债、面临较大运营风险。而飞机融资租赁是以“融物”形式实现“融资”,不需一次性支付大额购买资金,即可获得长期使用权,租赁结束后一般(但非必须)以象征性价格购买所租飞机,从而获得所有权;租金分期支付,有效平摊成本,节省了航空公司现金流出,有益于财务结构及风险控制。同时也要看到,经营租赁也因其独特优势起到了不可替代的作用,如飞机经营性租赁通常租金较高,但可以短时期提高航空公司运力、满足季节性运力需求。

SPV作为融资交易的重要载体和工具,目前是飞机租赁行业普遍采用的模式,得到了广泛应用。国际上最早在爱尔兰和开曼群岛利用其自由港优势采取SPV模式从事租赁业务。我国的金融租赁公司自2009年起,探索在天津、北京等地保税区、出口加工区(均系综合保税区前身)成立SPV开展飞机融资租赁业务。

具体来看,SPV是“特殊目的公司”(Special Purpose Vehicle)简称,又被称作项目子公司,是指因经营及融资、隔离风险需要,而以公司形式单独设立、持有某项基础资产(如单架飞机、单艘轮船)并独立承担法律责任的法人机构。每个项目公司对应一个租赁合同,单独管理、单独核算;实现SPV同母公司、SPV之间资产隔离,避免一方破产引起的风险蔓延,起到“破产隔离”作用;融资方式灵活,租金及税金相对较低;出租人能享受地方政府税收优惠,承租方具有优先购置权、降低税负并节省大量利息支出。

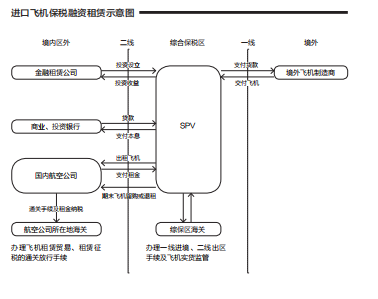

进口飞机保税融资租赁

我国中资飞机租赁公司可以分为金融租赁公司、航空公司附属租赁公司、独立飞机租赁公司、飞机制造商附属租赁公司四大类,其中金融租赁公司因为资本实力雄厚、融资成本低、覆盖面广、风控能力强已经成为业内主导力量。而飞机融资租赁是国内航空公司最早和最广泛使用的租赁方式,涉及交易方广泛、流程复杂,具有较强代表性。在综合保税区内开展其他进口租赁物的融资租赁或者经营租赁业务,相关金融财税政策、海关监管理念、作业流程同其大致相同,故本文以金融租赁公司在综合保税区内设立SPV开展进口飞机保税融资租赁为例进行说明。

成立SPV项目公司

确定项目操作结构及交易成本后,金融租赁公司首次在综保区内设立SPV项目公司的,首先要获得银保监会审批(后续则不需要审批),获得开展融资租赁业务资格;再向综保区主管海关申请办理海关注册登记手续,并开设物流账册。

签署合同并支付货款

项目公司作为租赁企业分别与承租企业(国内航空公司)、出卖人(境外飞机制造商)签署飞机购买合同、租赁合同,并向境外支付飞机货款。

飞机进境入区

出租方申报进口保税核注清单及进境货物备案清单,贸易方式为“区内物流货物”(代码5034),运输方式为“航空运输”(代码5),飞机从境外机场直飞进入综保区内,综保区主管海关办理进出区通关、查验手续。

按照规定,保税租赁货物应当实际进出综合保税区。但对在综合保税区内注册的租赁企业进出口飞机、船舶和海洋工程结构物等不具备实际入区条件的大型设备,按照物流实际需要,综合保税区主管海关可以委托租赁货物所在地海关或进出境口岸海关,实行异地委托监管。以进口飞机保税融资租赁为例,一般涉及综合保税区、航空公司所在地、飞机进境口岸三个海关职责,三方海关通常签署合作备忘录,各司其职、通力协作开展工作,确保飞机异地进境,节省异地调机成本——综保区主管海关负责开设账册,并办理飞机一二线进出区手续;航空公司所在地主管海关负责租赁贸易、租赁征税通关手续及后续监管;进境口岸海关负责实货监管(查验)。

飞机出区投入国内运营

在飞机出区时,承租企业(国内航空公司)要申报两份报关单:租赁企业先向综保区海关申报出口核注清单,承租企业向所在地海关申报进口报关单,监管方式为“租赁贸易”(代码1523)或者“租赁不满一年”(代码1500),运输方式为“综合保税区”(代码Y),并提交自动进口许可证、租赁合同、税款担保(海关认为必要时提供,有关金融机构签署保证书、承担连带担保责任)等单证。同时,承租企业要对第一期应支付租金申报进口报关单、办理纳税手续,监管方式为“租赁征税”(代码9800)、运输方式为“综合保税区”(代码Y),海关按照审价办法及相关规定以租金为基础审价征税。在其后分期支付租金时,承租企业办理纳税手续应当不迟于每次支付租金后的第15日,未及时纳税会被按日加收滞纳金。

租赁期间海关监管要求

承租企业对租赁货物的进口、租金申报纳税、续租、留购、租赁合同变更等相关手续应当在同一海关办理。

飞机自出综保区进入国内投入运行之日起至租赁结束办结海关手续之日止,应接受海关监管,海关进行跟踪管理。航空公司作为纳税义务人应按期向海关申报纳税,确保税款及时足额入库。

租赁货物(到期)后续处置

租赁末期(通常在租赁期届满之日起30日内),承租企业按照飞机留购或退租情况,进行如下作业:

租赁货物需要办理留购的,承租企业支付全部租赁款项、期末购买价款和其他应付款项后,按照留购价款申报进口货物报关单。对同一企业提交的同一许可证件项下的飞机,企业可不再重新出具许可证件。

租赁货物需要退回租赁企业的,承租企业应将租赁货物复运至综合保税区内,原申报监管方式为“租赁贸易”的,监管方式申报为“退运货物”(代码4561);若原申报监管方式为“租赁不满一年”的,复运回区时申报监管方式不变。

租赁资产发生交易

租赁企业发生租赁资产交易且承租企业不发生变化的,承租企业应当凭租赁变更合同向海关办理合同备案变更、担保变更等手续:

区内租赁企业间发生资产交易。承租企业及变更前的租赁企业申报办理货物退运回区手续;租赁企业办理货物保税流转手续;承租企业及变更后的租赁企业申报租赁进口货物出区手续。

租赁企业与境外企业发生资产交易。承租企业或租赁企业可采取形式申报、租赁货物不实际进出境的通关方式办理进出境申报手续,运输方式填报“其他”(代码9)。

对同一许可证件项下的租赁进口货物,企业可不再重新出具许可证件。

注销项目公司

租赁项目到期终止后,项目公司向海关及相关部门办理注销手续,该项目结束。

保税出口租赁

保税货物由综合保税区租赁至境外时,租赁企业申报出境货物备案清单,监管方式为“租赁贸易”(代码1523)或者“租赁不满一年”(代码1500),运输方式按实际情况填报。租赁货物由境外退运至综合保税区时,租赁企业申报进境备案清单,监管方式为“退运货物”(代码4561)或者“租赁不满一年”(代码1500),运输方式按实际情况填报。

Tips:政策依据

《海关总署关于综合保税区内开展保税货物租赁和期货保税交割业务的公告》(海关总署公告2019年第158号);《中华人民共和国海关进出口货物征税管理办法》(2005年实施,2018年修改);《中国银监会关于金融租赁公司在境内保税地区设立项目公司开展融资租赁业务有关问题的通知》(银监发〔2010〕2号);《关于修订印发〈企业会计准则第21号——租赁〉的通知》(财会〔2018〕35号);《国家外汇管理局关于融资租赁业务外汇管理有关问题的通知》(汇发〔2017〕21号)。

(作者单位:青岛海关 天津海关)

栏目编辑:高扬 582310008@qq.com