CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

重点商品进出口行情(2023年3月至2024年2月)

作者:周婕

文 / 周婕

数量(万吨)

均价(万元 / 吨)

30

25

20

15

10

5

0

4

3.5

3

2.5

2

2023 . 03

2023 . 04

2023 . 05

2023 . 06

2023 . 07

2023 . 08

2023 . 09

2023 . 10

2023 . 11

2023 . 12

2024 . 01

2024 . 02

2024年1~2月,我国进口乳品44.1万吨,同比减少12.5%,进口量为2017年以来同期最低;价值122.7亿元,同比下降22.6%。其中,进口奶粉19.3万吨,同比减少10.9%,进口量为2016年以来同期最低;价值77亿元,同比下降25.5%。乳品进口来源地主要为新西兰、欧盟、美国和澳大利亚,合计占同期我国乳品进口总量的94%;其中,自新西兰进口增加4.8%,自其他3个市场进口均出现两位数降幅。从国内市场供需情况来看,2023年全年我国牛奶产量4197万吨,增加6.7%;而乳品消费增长缓慢,目前我国人均奶类年消费量仅为世界平均奶类年消费量的1/3、亚洲平均奶类年消费量的1/2,远低于110~183公斤的膳食推荐量。在国内供应充足和乳品消费需求偏弱的情况下,乳品进口需求下降。2月份,我国进口乳品20.2万吨,同比减少16.7%,环比减少15.9%。据联合国粮农组织数据显示,2月份乳制品价格指数环比上涨1.1%,但同比下跌13.4%。2月,我国乳品进口均价为2.97万元/吨,环比上涨13.1%至近10个月高点,同比则下跌5.2%。从国际市场后期走势看,2024年一季度牛奶产量将有所减少,乳制品供应呈偏紧态势,经营主体普遍看涨国际乳品价格,预计后期价格将震荡上涨。(文/黄埔海关 周婕)

乳品进口

化妆品进口: 1~2月,我国进口化妆品4.4万吨,同比减少14.7%,价值167.9亿元,同比下降16.7%。其中,2月进口2万吨,同比、环比分别减少35.8%和19.1%。从来源地看,自法国、日本、韩国、美国、英国5国进口合计占我国化妆品进口总值的82%,除自韩国进口增长12.3%外,自其余四国进口均下降,其中自日本进口降幅达36%。进口均价波动较大,1月为40.33万元/吨,同比、环比分别上涨1.6%和12.3%,2月跌至35.85万元/吨,同比下跌7.9%,环比下跌11.1%。(文/长沙海关 彭争光)

工业机器人进口: 我国工业机器人单月进口量自2023年5月起连续10个月同比减少。2024年1~2月,我国进口工业机器人1.3万台,同比减少30.1%;价值13.3亿元,同比下降50.7%。其中,1月进口6654台,减少7.9%,价值6.8亿元,下降44.2%;2月叠加春节假期影响,进口6546台,减少43.8%;价值6.5亿元,下降56.1%。此外,受国际市场原材料价格走低的影响,工业机器人进口价格持续走低。2月份,工业机器人进口均价为9.86万元/台,同比下跌21.9%,环比下跌3.9%,已连续7个月环比下跌。(文/深圳海关 许铭凯)

数量(万吨)

数量(台)

均价(万元 / 吨)

均价(万元 / 台)

42

40

38

36

34

32

30

16

15

14

13

12

11

10

9

8

12000

10000

8000

6000

4000

2000

0

4

3

2

1

0

2023 .03

2023 .04

2023 .05

2023 .06

2023 .07

2023 .08

2023 .09

2023 .10

2023 .11

2023 .12

2024 .01

2024 .02

2023 .03

2023 .04

2023 .05

2023 .06

2023 .07

2023 .08

2023 .09

2023 .10

2023 .11

2023 .12

2024 .01

2024 .02

数量(万吨)

均价(元 / 吨)

200

160

120

80

40

0

4000

3000

2000

1000

0

2023 . 03

2023 . 04

2023 . 05

2023 . 06

2023 . 07

2023 . 08

2023 . 09

2023 . 10

2023 . 11

2023 . 12

2024 . 01

2024 . 02

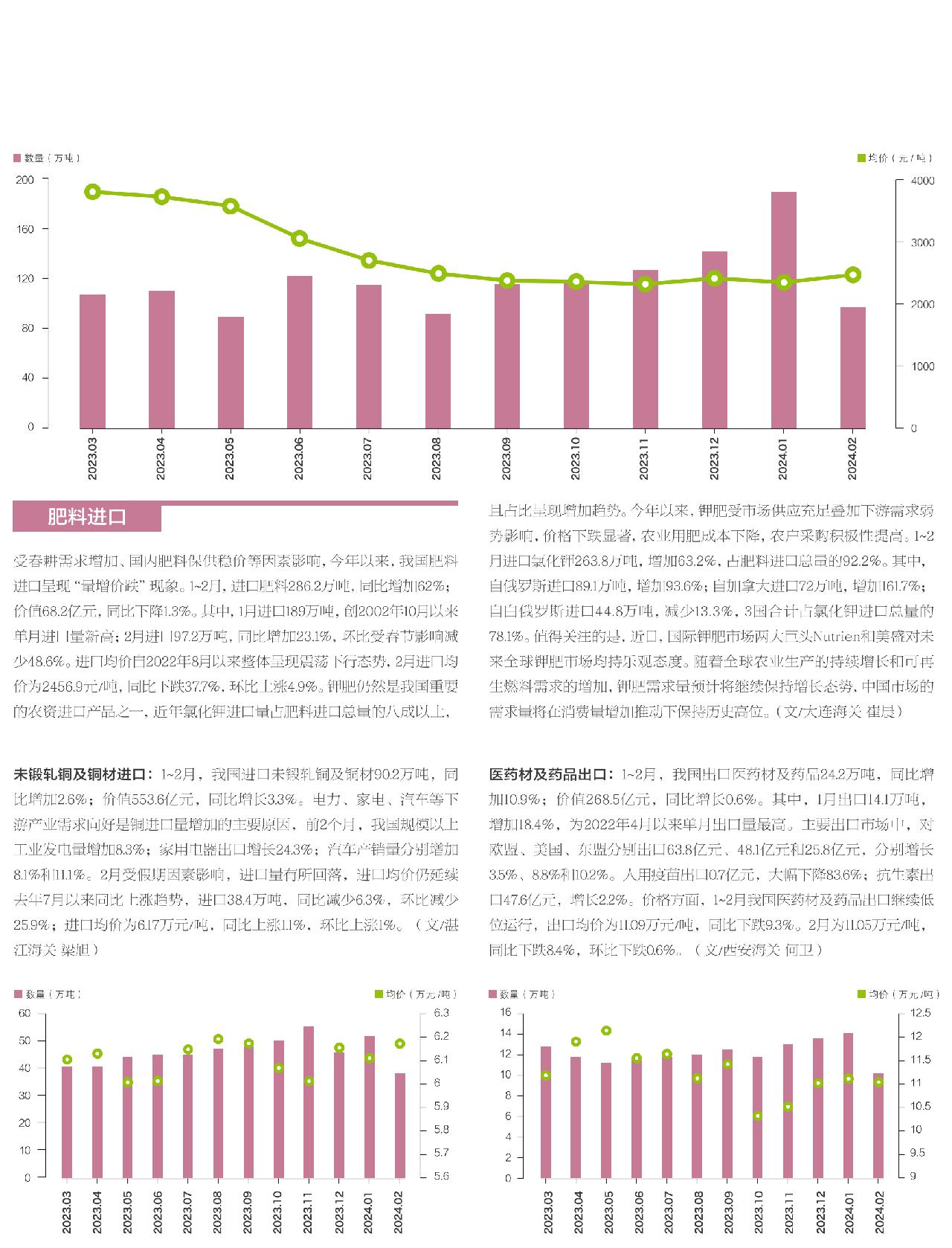

受春耕需求增加、国内肥料保供稳价等因素影响,今年以来,我国肥料进口呈现“量增价跌”现象。1~2月,进口肥料286.2万吨,同比增加62%;价值68.2亿元,同比下降1.3%。其中,1月进口189万吨,创2002年10月以来单月进口量新高;2月进口97.2万吨,同比增加23.1%,环比受春节影响减少48.6%。进口均价自2022年8月以来整体呈现震荡下行态势,2月进口均价为2456.9元/吨,同比下跌37.7%,环比上涨4.9%。钾肥仍然是我国重要的农资进口产品之一,近年氯化钾进口量占肥料进口总量的八成以上,且占比呈现增加趋势。今年以来,钾肥受市场供应充足叠加下游需求弱势影响,价格下跌显著,农业用肥成本下降,农户采购积极性提高。1~2月进口氯化钾263.8万吨,增加63.2%,占肥料进口总量的92.2%。其中,自俄罗斯进口89.1万吨,增加93.6%;自加拿大进口72万吨,增加161.7%;自白俄罗斯进口44.8万吨,减少13.3%,3国合计占氯化钾进口总量的78.1%。值得关注的是,近日,国际钾肥市场两大巨头Nutrien和美盛对未来全球钾肥市场均持乐观态度。随着全球农业生产的持续增长和可再生燃料需求的增加,钾肥需求量预计将继续保持增长态势,中国市场的需求量将在消费量增加推动下保持历史高位。(文/大连海关 崔晨)

肥料进口

医药材及药品出口: 1~2月,我国出口医药材及药品24.2万吨,同比增加10.9%;价值268.5亿元,同比增长0.6%。其中,1月出口14.1万吨,增加18.4%,为2022年4月以来单月出口量最高。主要出口市场中,对欧盟、美国、东盟分别出口63.8亿元、48.1亿元和25.8亿元,分别增长3.5%、8.8%和10.2%。人用疫苗出口0.7亿元,大幅下降83.6%;抗生素出口47.6亿元,增长2.2%。价格方面,1~2月我国医药材及药品出口继续低位运行,出口均价为11.09万元/吨,同比下跌9.3%。2月为11.05万元/吨,同比下跌8.4%,环比下跌0.6%。(文/西安海关 何卫)

未锻轧铜及铜材进口: 1~2月,我国进口未锻轧铜及铜材90.2万吨,同比增加2.6%;价值553.6亿元,同比增长3.3%。电力、家电、汽车等下游产业需求向好是铜进口量增加的主要原因,前2个月,我国规模以上工业发电量增加8.3%;家用电器出口增长24.3%;汽车产销量分别增加8.1%和11.1%。2月受假期因素影响,进口量有所回落,进口均价仍延续去年7月以来同比上涨趋势,进口38.4万吨,同比减少6.3%,环比减少25.9%;进口均价为6.17万元/吨,同比上涨1.1%,环比上涨1%。(文/湛江海关 梁旭)

数量(万吨)

数量(万吨)

均价(万元 /吨)

均价(万元 /吨)

16

14

12

10

8

6

4

2

0

6.3

6.2

6.1

6

5.9

5.8

5.7

5.6

12.5

12

11.5

11

10.5

10

9.5

9

60

50

40

30

20

10

0

2023 .03

2023 .04

2023 .05

2023 .06

2023 .07

2023 .08

2023 .09

2023 .10

2023 .11

2023 .12

2024 .01

2024 .02

2023 .03

2023 .04

2023 .05

2023 .06

2023 .07

2023 .08

2023 .09

2023 .10

2023 .11

2023 .12

2024 .01

2024 .02