CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

重点商品进出口行情(2023年5月至2024年4月)

作者:温春磊

文 / 温春磊

数量(万吨)

均价(元 / 吨)

1500

1200

900

600

300

0

470

460

450

440

430

420

410

400

390

380

2023 . 05

2023 . 06

2023 . 07

2023 . 08

2023 . 09

2023 . 10

2023 . 11

2023 . 12

2024 . 01

2024 . 02

2024 . 03

2024 . 04

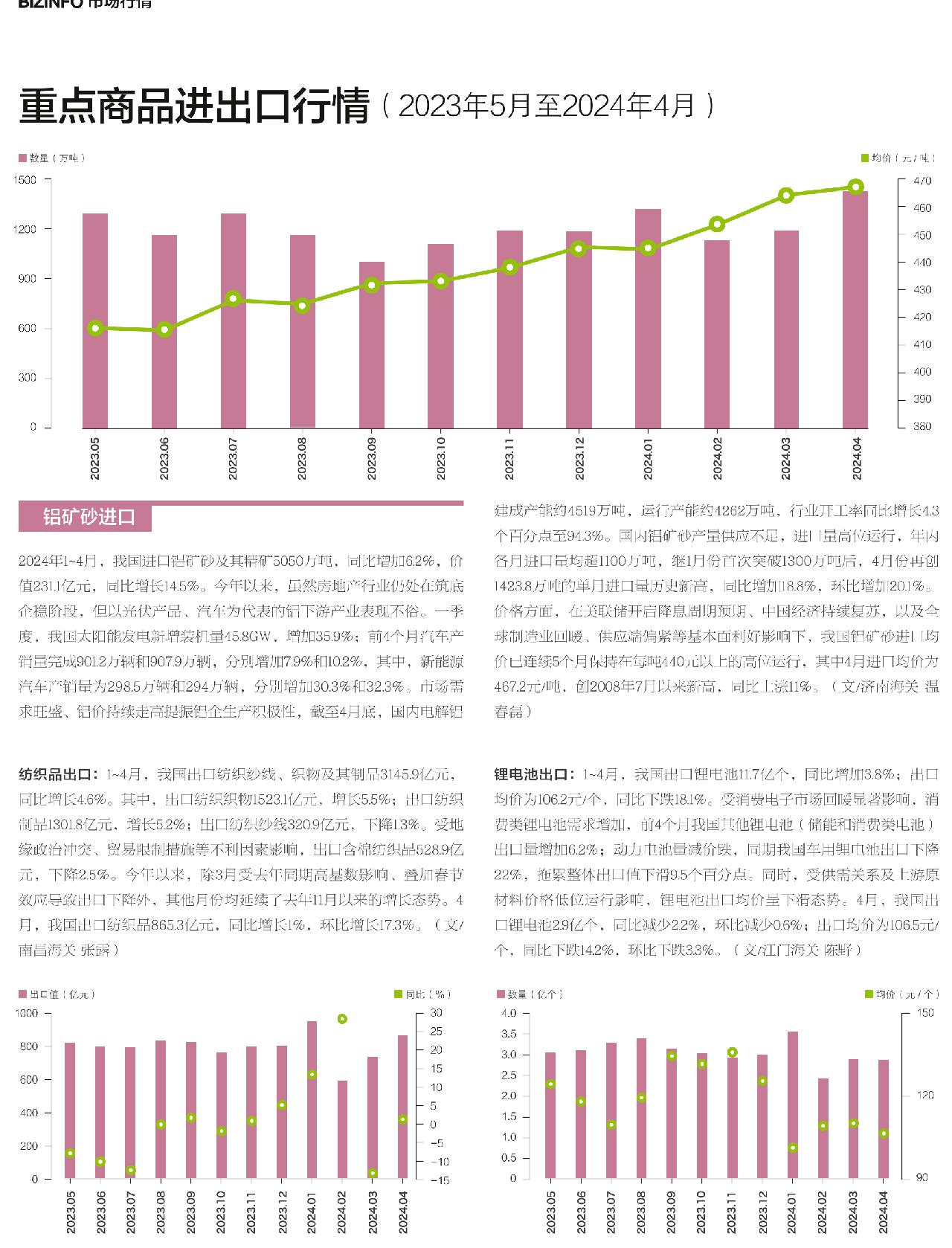

2024年1~4月,我国进口铝矿砂及其精矿5050万吨,同比增加6.2%,价值231.1亿元,同比增长14.5%。今年以来,虽然房地产行业仍处在筑底企稳阶段,但以光伏产品、汽车为代表的铝下游产业表现不俗。一季度,我国太阳能发电新增装机量45.8GW,增加35.9%;前4个月汽车产销量完成901.2万辆和907.9万辆,分别增加7.9%和10.2%,其中,新能源汽车产销量为298.5万辆和294万辆,分别增加30.3%和32.3%。市场需求旺盛、铝价持续走高提振铝企生产积极性,截至4月底,国内电解铝建成产能约4519万吨,运行产能约4262万吨,行业开工率同比增长4.3个百分点至94.3%。国内铝矿砂产量供应不足,进口量高位运行,年内各月进口量均超1100万吨,继1月份首次突破1300万吨后,4月份再创1423.8万吨的单月进口量历史新高,同比增加18.8%,环比增加20.1%。价格方面,在美联储开启降息周期预期、中国经济持续复苏,以及全球制造业回暖、供应端偏紧等基本面利好影响下,我国铝矿砂进口均价已连续5个月保持在每吨440元以上的高位运行,其中4月进口均价为467.2元/吨,创2008年7月以来新高,同比上涨11%。(文/济南海关 温春磊)

铝矿砂进口

纺织品出口: 1~4月,我国出口纺织纱线、织物及其制品3145.9亿元,同比增长4.6%。其中,出口纺织织物1523.1亿元,增长5.5%;出口纺织制品1301.8亿元,增长5.2%;出口纺织纱线320.9亿元,下降1.3%。受地缘政治冲突、贸易限制措施等不利因素影响,出口含棉纺织品528.9亿元,下降2.5%。今年以来,除3月受去年同期高基数影响、叠加春节效应导致出口下降外,其他月份均延续了去年11月以来的增长态势。4月,我国出口纺织品865.3亿元,同比增长1%,环比增长17.3%。(文/南昌海关 张露)

锂电池出口: 1~4月,我国出口锂电池11.7亿个,同比增加3.8%;出口均价为106.2元/个,同比下跌18.1%。受消费电子市场回暖显著影响,消费类锂电池需求增加,前4个月我国其他锂电池(储能和消费类电池)出口量增加6.2%;动力电池量减价跌,同期我国车用锂电池出口下降22%,拖累整体出口值下滑9.5个百分点。同时,受供需关系及上游原材料价格低位运行影响,锂电池出口均价呈下滑态势。4月,我国出口锂电池2.9亿个,同比减少2.2%,环比减少0.6%;出口均价为106.5元/个,同比下跌14.2%,环比下跌3.3%。(文/江门海关 陈野)

出口值(亿元)

数量(亿个)

同比(%)

均价(元 / 个)

30

25

20

15

10

5

0

-5

-10

-15

150

120

90

4.0

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0

1000

800

600

400

200

0

2023 .05

2023 .06

2023 .07

2023 .08

2023 .09

2023 .10

2023 .11

2023 .12

2024 .01

2024 .02

2024 .03

2024 .04

2023 .05

2023 .06

2023 .07

2023 .08

2023 .09

2023 .10

2023 .11

2023 .12

2024 .01

2024 .02

2024 .03

2024 .04

数量(万吨)

均价(万元 / 吨)

40

30

20

10

0

2.0

1.5

1.0

2023 . 05

2023 . 06

2023 . 07

2023 . 08

2023 . 09

2023 . 10

2023 . 11

2023 . 12

2024 . 01

2024 . 02

2024 . 03

2024 . 04

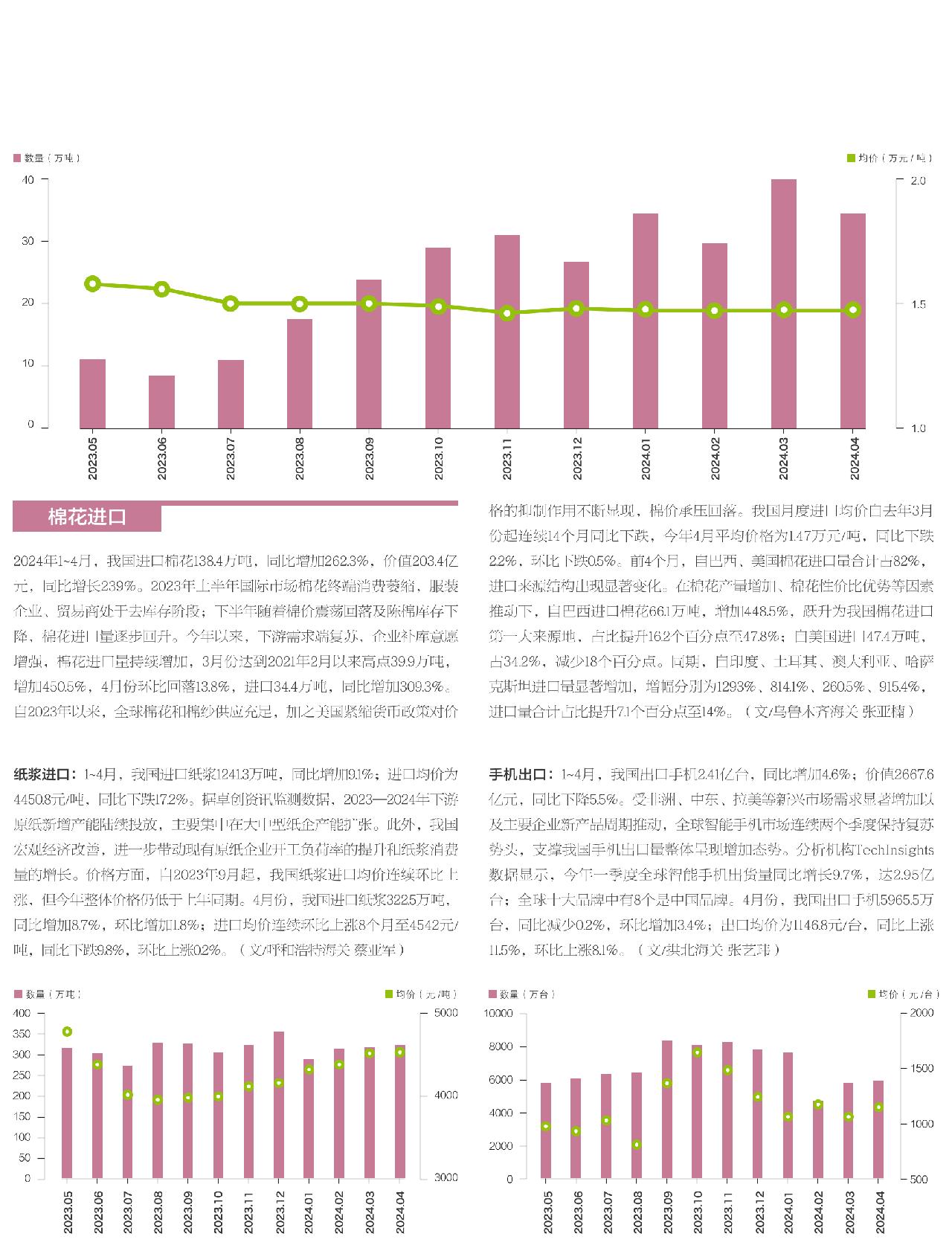

2024年1~4月,我国进口棉花138.4万吨,同比增加262.3%,价值203.4亿元,同比增长239%。2023年上半年国际市场棉花终端消费萎缩,服装企业、贸易商处于去库存阶段;下半年随着棉价震荡回落及陈棉库存下降,棉花进口量逐步回升。今年以来,下游需求端复苏,企业补库意愿增强,棉花进口量持续增加,3月份达到2021年2月以来高点39.9万吨,增加450.5%,4月份环比回落13.8%,进口34.4万吨,同比增加309.3%。自2023年以来,全球棉花和棉纱供应充足,加之美国紧缩货币政策对价格的抑制作用不断显现,棉价承压回落。我国月度进口均价自去年3月份起连续14个月同比下跌,今年4月平均价格为1.47万元/吨,同比下跌2.2%,环比下跌0.5%。前4个月,自巴西、美国棉花进口量合计占82%,进口来源结构出现显著变化。在棉花产量增加、棉花性价比优势等因素推动下,自巴西进口棉花66.1万吨,增加448.5%,跃升为我国棉花进口第一大来源地,占比提升16.2个百分点至47.8%;自美国进口47.4万吨,占34.2%,减少18个百分点。同期,自印度、土耳其、澳大利亚、哈萨克斯坦进口量显著增加,增幅分别为1293%、814.1%、260.5%、915.4%,进口量合计占比提升7.1个百分点至14%。(文/乌鲁木齐海关 张亚楠)

棉花进口

手机出口: 1~4月,我国出口手机2.41亿台,同比增加4.6%;价值2667.6亿元,同比下降5.5%。受非洲、中东、拉美等新兴市场需求显著增加以及主要企业新产品周期推动,全球智能手机市场连续两个季度保持复苏势头,支撑我国手机出口量整体呈现增加态势。分析机构TechInsights数据显示,今年一季度全球智能手机出货量同比增长9.7%,达2.95亿台;全球十大品牌中有8个是中国品牌。4月份,我国出口手机5965.5万台,同比减少0.2%,环比增加3.4%;出口均价为1146.8元/台,同比上涨11.5%,环比上涨8.1%。(文/拱北海关 张艺玮)

纸浆进口: 1~4月,我国进口纸浆1241.3万吨,同比增加9.1%;进口均价为4450.8元/吨,同比下跌17.2%。据卓创资讯监测数据,2023—2024年下游原纸新增产能陆续投放,主要集中在大中型纸企产能扩张。此外,我国宏观经济改善,进一步带动现有原纸企业开工负荷率的提升和纸浆消费量的增长。价格方面,自2023年9月起,我国纸浆进口均价连续环比上涨,但今年整体价格仍低于上年同期。4月份,我国进口纸浆322.5万吨,同比增加8.7%,环比增加1.8%;进口均价连续环比上涨8个月至4542元/吨,同比下跌9.8%,环比上涨0.2%。(文/呼和浩特海关 蔡亚军)

数量(万吨)

数量(万台)

均价(元 /台)

均价(元 /吨)

5000

4000

3000

2000

1500

1000

500

400

350

300

250

200

150

100

50

0

10000

8000

6000

4000

2000

0

2023 .05

2023 .06

2023 .07

2023 .08

2023 .09

2023 .10

2023 .11

2023 .12

2024 .01

2024 .02

2024 .03

2024 .04

2023 .05

2023 .06

2023 .07

2023 .08

2023 .09

2023 .10

2023 .11

2023 .12

2024 .01

2024 .02

2024 .03

2024 .04