CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

例析RCEP原产地规则之间接材料规则

作者:吴超 高戈 顾可隽 苏秋晓

文 / 吴超 高戈 顾可隽 苏秋晓

2023年6月2日,《区域全面经济伙伴关系协定》(RCEP)对菲律宾正式生效,至此,RCEP对15个成员国全面生效,标志着全球人口最多、经贸规模最大、最具发展潜力的自由贸易区进入全面实施的新阶段。为方便进出口企业更准确理解RCEP原产地规则,本刊将对RCEP原产地规则(RCEP协定文本详见http://fta.mofcom.gov.cn/rcep/rcep_new.shtml)进行解读,本篇主要对RCEP原产地规则的间接材料规则进行介绍。

根据RCEP第三章原产地规则第十条规定:“一、不论在何处生产,间接材料应当视为原产材料,并且其价值应当为该货物生产商依照公认会计准则在记录中登记的成本。二、就本条而言,‘间接材料’是指在另一货物的生产、测试或检验过程中使用,但物理上未与该另一货物结合的货物,或在货物生产过程中用于维护厂房建筑或运行设备的货物,包括:(一)燃料和能源;(二)工具、模具和型模;(三)用于维护设备和建筑的备件和货物;(四)在生产中使用或用于运行设备和维护厂房建筑物的润滑剂、油(滑)脂、合成材料和其他材料;(五)手套、眼镜、鞋靴、衣服、安全设备和用品;(六)用于测试或检验货物的设备、装置和用品;(七)催化剂和溶剂;并且(八)在货物生产过程中,未构成该货物组成成分,但能够合理表明构成生产过程的任何其他货物。”

上述规定所指的“间接材料”,不同的原产地规则对此类概念会采用“中性成分”或“间接材料”的表述,但在实际应用时没有差异,均指在货物制造过程中使用,但不构成最终产品的能源、燃料、工具、机器和设备等生产要素或生产工具。

在我国已实施的大多数自贸协定中,间接材料相关条款一般都会规定对货物进行原产资格判定时,间接材料的原产资格不予考虑。也就是说,由于间接材料在货物生产过程中未构成该货物组成成分,因此在确定货物原产资格时,无论货物适用什么原产地标准(即“完全获得或者生产”“完全由原产材料生产”“税则归类改变”“区域价值成分”或“制造加工工序”标准),均无须考虑间接材料的原产资格,只考虑构成最终货物成分原材料的原产资格。

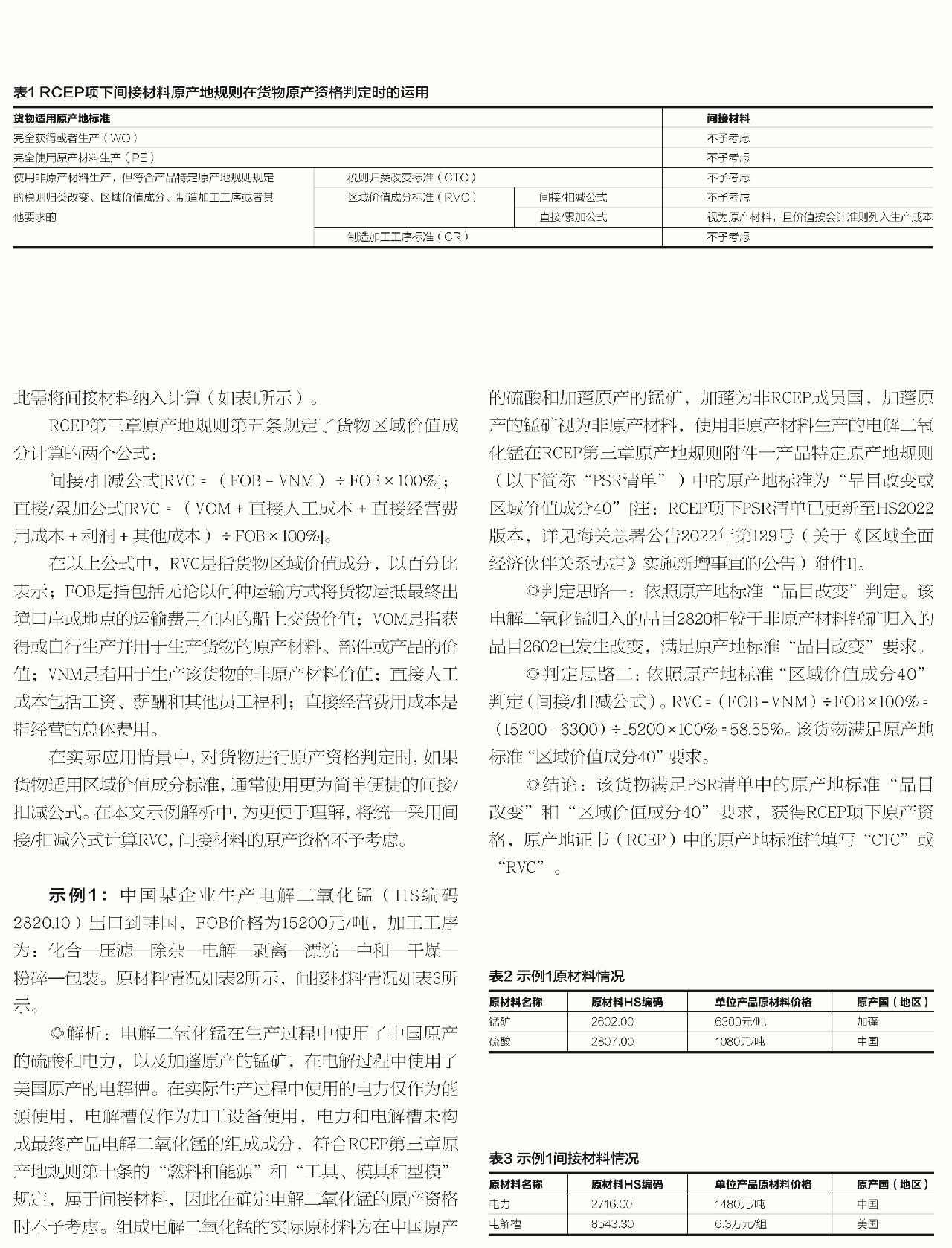

从表述上看,RCEP第三章原产地规则第十条将间接材料“视为原产材料”的规定,与我国过往实施自贸协定中规定的“不予考虑”似乎有所区别,但在实际应用中,两者在大部分情况下对货物原产资格判定的影响是等效的。当货物适用“完全获得或者生产”“完全由原产材料生产”“税则归类改变”“区域价值成分(间接/扣减公式)”或“制造加工工序”标准进行判定时,间接材料不论是“不予考虑”,还是“视为原产材料”,对判定的结果都没有影响。但需要注意的是,当货物适用“区域价值成分(直接/累加公式)”标准进行判定时,间接材料在货物生产过程中虽未构成该货物的组成成分,但构成了货物价值的组成部分,因此需将间接材料纳入计算(如表1所示)。

RCEP第三章原产地规则第五条规定了货物区域价值成分计算的两个公式:

间接/扣减公式[RVC=(FOB-VNM)÷FOB×100%];直接/累加公式[RVC=(VOM+直接人工成本+直接经营费用成本+利润+其他成本)÷FOB×100%]。

在以上公式中,RVC是指货物区域价值成分,以百分比表示;FOB是指包括无论以何种运输方式将货物运抵最终出境口岸或地点的运输费用在内的船上交货价值;VOM是指获得或自行生产并用于生产货物的原产材料、部件或产品的价值;VNM是指用于生产该货物的非原产材料价值;直接人工成本包括工资、薪酬和其他员工福利;直接经营费用成本是指经营的总体费用。

在实际应用情景中,对货物进行原产资格判定时,如果货物适用区域价值成分标准,通常使用更为简单便捷的间接/扣减公式。在本文示例解析中,为更便于理解,将统一采用间接/扣减公式计算RVC,间接材料的原产资格不予考虑。

示例1:中国某企业生产电解二氧化锰(HS编码2820.10)出口到韩国,FOB价格为15200元/吨,加工工序为:化合—压滤—除杂—电解—剥离—漂洗—中和—干燥—粉碎—包装。原材料情况如表2所示,间接材料情况如表3所示。

◎解析:电解二氧化锰在生产过程中使用了中国原产的硫酸和电力,以及加蓬原产的锰矿,在电解过程中使用了美国原产的电解槽。在实际生产过程中使用的电力仅作为能源使用,电解槽仅作为加工设备使用,电力和电解槽未构成最终产品电解二氧化锰的组成成分,符合RCEP第三章原产地规则第十条的“燃料和能源”和“工具、模具和型模”规定,属于间接材料,因此在确定电解二氧化锰的原产资格时不予考虑。组成电解二氧化锰的实际原材料为在中国原产的硫酸和加蓬原产的锰矿,加蓬为非RCEP成员国,加蓬原产的锰矿视为非原产材料,使用非原产材料生产的电解二氧化锰在RCEP第三章原产地规则附件一产品特定原产地规则(以下简称“PSR清单”)中的原产地标准为“品目改变或区域价值成分40”[注:RCEP项下PSR清单已更新至HS2022版本,详见海关总署公告2022年第129号(关于《区域全面经济伙伴关系协定》实施新增事宜的公告)附件1]。

◎判定思路一:依照原产地标准“品目改变”判定。该电解二氧化锰归入的品目2820相较于非原产材料锰矿归入的品目2602已发生改变,满足原产地标准“品目改变”要求。

◎判定思路二:依照原产地标准“区域价值成分40”判定(间接/扣减公式)。RVC=(FOB-VNM)÷FOB×100%=(15200-6300)÷15200×100%=58.55%。该货物满足原产地标准“区域价值成分40”要求。

◎结论:该货物满足PSR清单中的原产地标准“品目改变”和“区域价值成分40”要求,获得RCEP项下原产资格,原产地证书(RCEP)中的原产地标准栏填写“CTC”或“RVC”。

示例2:中国某企业生产涤纶复合丝(HS编码5402.47)出口到泰国,FOB价格为15.65元/千克,加工工序为:聚酯熔体输出—喷丝—导丝—网络—卷绕成型—包装。原材料情况如表4所示,间接材料情况如表5所示。

◎解析:涤纶复合丝在生产过程中使用了沙特阿拉伯原产的乙二醇、伊朗原产的精对苯二甲酸和德国原产的纺丝油剂。纺丝油剂是一种纺织助剂,在化纤生产加工中用于调节纤维的摩擦特性,防止或消除静电积累,使化纤顺利通过纺丝、拉伸、加弹纺纱、织造等工序,未构成最终产品涤纶复合丝的组成成分,符合RCEP第三章原产地规则第十条“在生产中使用或用于运行设备和维护厂房建筑物的润滑剂、油(滑)脂、合成材料和其他材料”规定,属于间接材料,因此在确定涤纶复合丝的原产资格时不予考虑。组成涤纶复合丝的实际原材料为沙特阿拉伯原产的乙二醇、伊朗原产的精对苯二甲酸,沙特阿拉伯和伊朗为非RCEP成员国,沙特阿拉伯原产的乙二醇、伊朗原产的精对苯二甲酸视为非原产材料,使用非原产材料生产的涤纶复合丝在RCEP项下PSR清单中适用的原产地标准为“章改变”。

◎判定思路:依照原产地标准“章改变”判定。该涤纶复合丝归入第五十四章,非原产材料乙二醇和精对苯二甲酸归入第二十九章,该生产使非原产材料发生了章一级的改变,满足原产地标准“章改变”要求。

◎结论:该货物满足PSR清单中原产地标准“章改变”要求,获得RCEP项下原产资格,原产地证书(RCEP)中的原产地标准栏填写“CTC”。

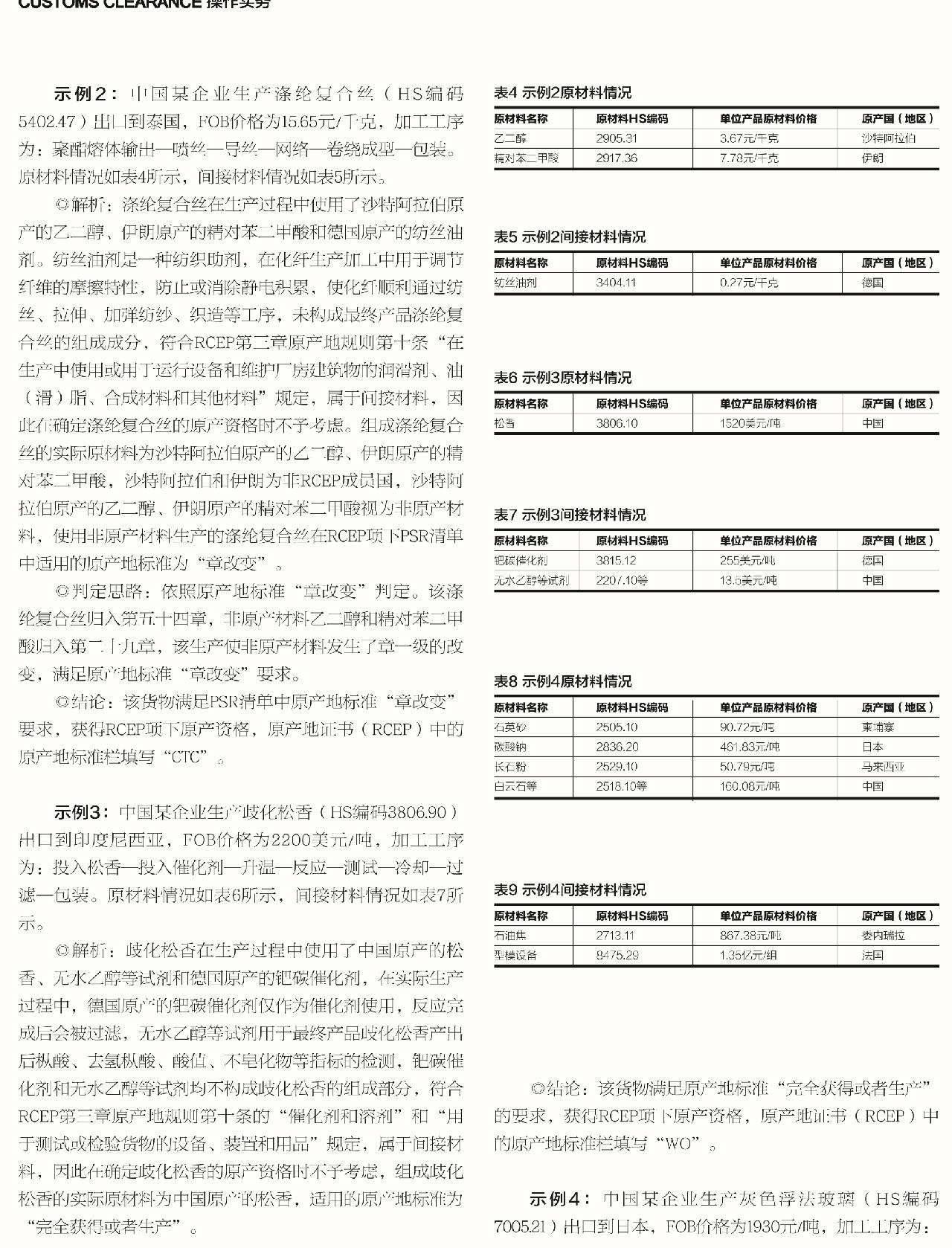

示例3:中国某企业生产歧化松香(HS编码3806.90)出口到印度尼西亚,FOB价格为2200美元/吨,加工工序为:投入松香—投入催化剂—升温—反应—测试—冷却—过滤—包装。原材料情况如表6所示,间接材料情况如表7所示。

◎解析:歧化松香在生产过程中使用了中国原产的松香、无水乙醇等试剂和德国原产的钯碳催化剂,在实际生产过程中,德国原产的钯碳催化剂仅作为催化剂使用,反应完成后会被过滤,无水乙醇等试剂用于最终产品歧化松香产出后枞酸、去氢枞酸、酸值、不皂化物等指标的检测,钯碳催化剂和无水乙醇等试剂均不构成歧化松香的组成部分,符合RCEP第三章原产地规则第十条的“催化剂和溶剂”和“用于测试或检验货物的设备、装置和用品”规定,属于间接材料,因此在确定歧化松香的原产资格时不予考虑,组成歧化松香的实际原材料为中国原产的松香,适用的原产地标准为“完全获得或者生产”。

◎结论:该货物满足原产地标准“完全获得或者生产”的要求,获得RCEP项下原产资格,原产地证书(RCEP)中的原产地标准栏填写“WO”。

示例4:中国某企业生产灰色浮法玻璃(HS编码7005.21)出口到日本,FOB价格为1930元/吨,加工工序为:混料—熔制—成型—退火—检验—裁切—包装。原材料情况如表8所示,间接材料情况如表9所示。

◎解析:灰色浮法玻璃在生产过程中使用了柬埔寨原产的石英砂、日本原产的碳酸钠、马来西亚原产的长石粉、委内瑞拉原产的石油焦、中国原产的白云石等原材料,灰色浮法玻璃的型模设备为法国原产。石油焦在生产过程中作为燃料使用,用于熔化原材料,型模设备用于灰色浮法玻璃成型,石油焦和型模设备均不构成最终产品灰色浮法玻璃的组成部分,符合RCEP第三章原产地规则第十条“燃料和能源”和“工具、模具和型模”规定,属于间接材料,因此在确定灰色浮法玻璃的原产资格时不予考虑。组成灰色浮法玻璃的实际原材料为柬埔寨原产的石英砂、日本原产的碳酸钠、马来西亚原产的长石粉、中国原产的白云石等原材料,柬埔寨、日本、马来西亚均为RCEP成员国,根据累积规则,柬埔寨原产的石英砂、日本原产的碳酸钠和马来西亚原产的长石粉可视为中国原产材料,灰色浮法玻璃适用的原产地标准为“完全由原产材料生产”。

◎结论:该货物满足原产地标准“完全由原产材料生产”要求,获得RCEP项下原产资格,原产地证书(RCEP)中的原产地标准栏填写“PE ACU”。

示例5:中国某企业生产积层纸(HS编码4818.90)出口到日本,FOB价格为28600元/吨,加工工序为:开松—成型—热熔—压光—冷却—卷取—分切—打包。原材料情况如表10所示,间接材料情况如表11所示。

◎解析:积层纸在生产过程中使用了智利原产的合成纤维、加拿大原产的漂白针叶硫酸盐木浆、日本原产的耳塞,以及中国原产的医用酒精、防尘口罩等材料。医用酒精在生产过程中作为作业人员消毒手部使用,防尘口罩和耳塞是供造纸生产现场作业人员用于防尘和防噪音使用,医用酒精、防尘口罩和耳塞均不构成最终产品积层纸的组成部分,符合RCEP第三章原产地规则第十条的“手套、眼镜、鞋靴、衣服、安全设备和用品”规定,属于间接材料,因此在确定积层纸的原产资格时不予考虑。组成积层纸的实际原材料为智利原产的合成纤维和加拿大原产的漂白针叶硫酸盐木浆,智利和加拿大为非RCEP成员国,智利原产的合成纤维和加拿大原产的漂白针叶硫酸盐木浆视为非原产材料,使用非原产材料生产的积层纸在RCEP项下PSR清单中适用的原产地标准为“品目改变或区域价值成分40”。

◎判定思路一:依照原产地标准“品目改变”判定。该积层纸归入的品目4818相较于非原产材料合成纤维归入的品目5503和漂白针叶硫酸盐木浆归入的品目4703已发生改变,满足原产地标准“品目改变”要求。

◎判定思路二:依照原产地标准“区域价值成分40”判定(间接/扣减公式)。RVC=(FOB-VNM)÷FOB×100%=(28600-8850-6200)÷28600×100%=47.38%。该货物满足原产地标准“区域价值成分40”要求。

◎结论:该货物满足原产地标准“品目改变”和“区域价值成分40”要求,获得RCEP项下原产资格,原产地证书(RCEP)中的原产地标准栏填写“CTC”或“RVC”。

[作者单位:海关总署税收征管局(上海) 福州海关 上海海关 南宁海关]

注:本文内容仅供参考,具体业务的办理要求请询主管海关。

栏目编辑:高扬 582310008@qq.com