CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

重点商品进出口行情(2023年9月至2024年8月)

作者:温春磊

文 / 温春磊

数量(万吨)

均价(元 / 吨)

480

470

460

450

440

430

420

410

1800

1600

1400

1200

1000

800

600

400

200

0

2024 . 03

2024 . 04

2024 . 05

2024.06

2024.07

2024.08

2023 . 09

2023 . 10

2023 . 11

2023 . 12

2024 . 01

2024 . 02

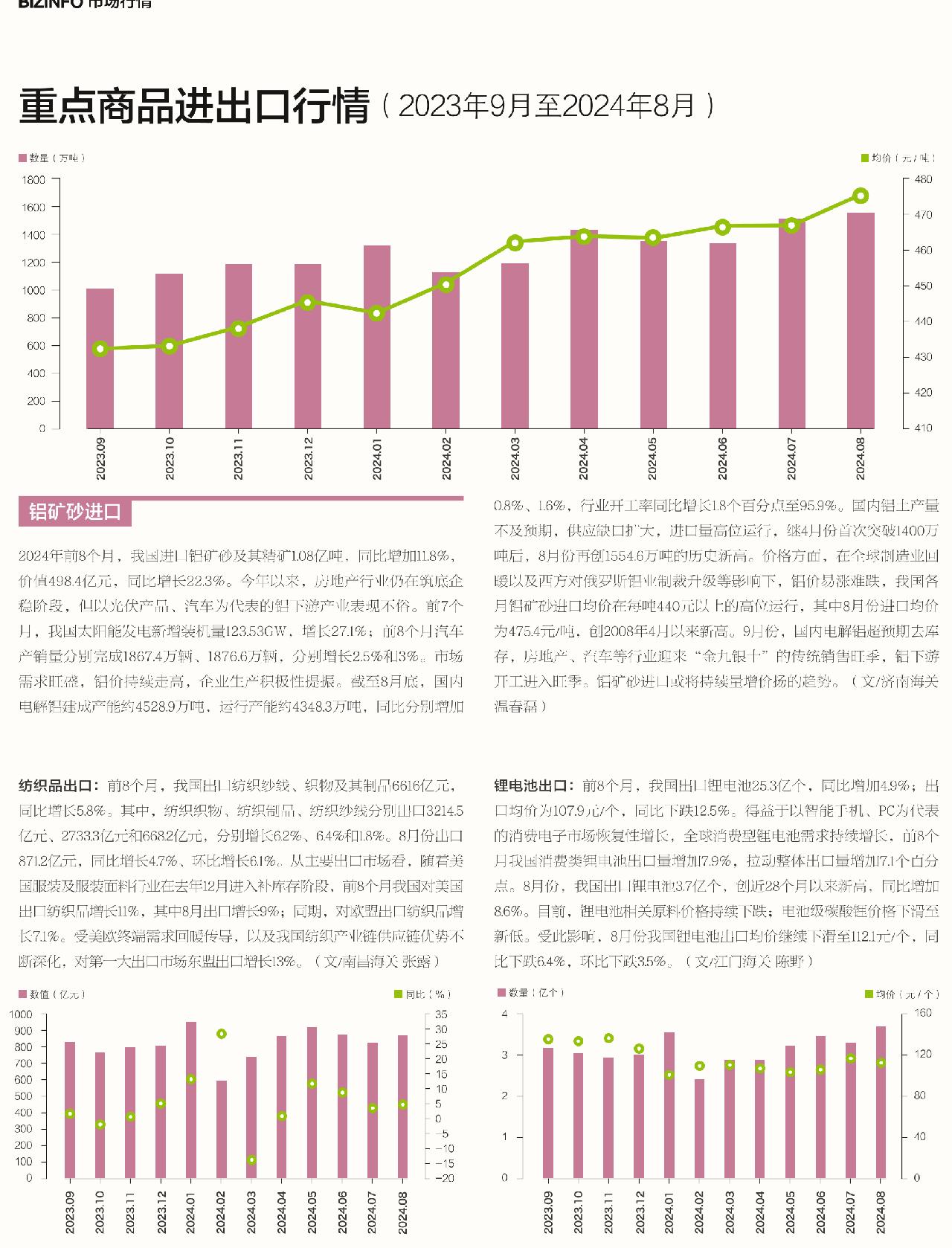

2024年前8个月,我国进口铝矿砂及其精矿1.08亿吨,同比增加11.8%,价值498.4亿元,同比增长22.3%。今年以来,房地产行业仍在筑底企稳阶段,但以光伏产品、汽车为代表的铝下游产业表现不俗。前7个月,我国太阳能发电新增装机量123.53GW,增长27.1%;前8个月汽车产销量分别完成1867.4万辆、1876.6万辆,分别增长2.5%和3%。市场需求旺盛,铝价持续走高,企业生产积极性提振。截至8月底,国内电解铝建成产能约4528.9万吨,运行产能约4348.3万吨,同比分别增加0.8%、1.6%,行业开工率同比增长1.8个百分点至95.9%。国内铝土产量不及预期,供应缺口扩大,进口量高位运行,继4月份首次突破1400万吨后,8月份再创1554.6万吨的历史新高。价格方面,在全球制造业回暖以及西方对俄罗斯铝业制裁升级等影响下,铝价易涨难跌,我国各月铝矿砂进口均价在每吨440元以上的高位运行,其中8月份进口均价为475.4元/吨,创2008年4月以来新高。9月份,国内电解铝超预期去库存,房地产、汽车等行业迎来“金九银十”的传统销售旺季,铝下游开工进入旺季。铝矿砂进口或将持续量增价扬的趋势。(文/济南海关 温春磊)

铝矿砂进口

纺织品出口: 前8个月,我国出口纺织纱线、织物及其制品6616亿元,同比增长5.8%。其中,纺织织物、纺织制品、纺织纱线分别出口3214.5亿元、2733.3亿元和668.2亿元,分别增长6.2%、6.4%和1.8%。8月份出口871.2亿元,同比增长4.7%、环比增长6.1%。从主要出口市场看,随着美国服装及服装面料行业在去年12月进入补库存阶段,前8个月我国对美国出口纺织品增长11%,其中8月出口增长9%;同期,对欧盟出口纺织品增长7.1%。受美欧终端需求回暖传导,以及我国纺织产业链供应链优势不断深化,对第一大出口市场东盟出口增长13%。(文/南昌海关 张露)

锂电池出口: 前8个月,我国出口锂电池25.3亿个,同比增加4.9%;出口均价为107.9元/个,同比下跌12.5%。得益于以智能手机、PC为代表的消费电子市场恢复性增长,全球消费型锂电池需求持续增长,前8个月我国消费类锂电池出口量增加7.9%,拉动整体出口量增加7.1个百分点。8月份,我国出口锂电池3.7亿个,创近28个月以来新高,同比增加8.6%。目前,锂电池相关原料价格持续下跌;电池级碳酸锂价格下滑至新低。受此影响,8月份我国锂电池出口均价继续下滑至112.1元/个,同比下跌6.4%,环比下跌3.5%。(文/江门海关 陈野)

数量(亿个)

数值(亿元)

同比(%)

均价(元 / 个)

160

120

80

40

0

4

3

2

1

0

35

30

25

20

15

10

5

0

-5

-10

-15

-20

1000

900

800

700

600

500

400

300

200

100

0

2023 .09

2023 .10

2023 .11

2023 .12

2024 .01

2024 .02

2024 .03

2024 .04

2024 .05

2024 .06

2024 .07

2023 .09

2023 .10

2023 .11

2023 .12

2024 .01

2024 .02

2024 .03

2024 .04

2024 .05

2024 .06

2024 .07

2024 .08

2024 .08

数量(万吨)

均价(万元 / 吨)

1.52

1.50

1.48

1.46

1.44

1.42

1.40

1.38

1.36

45

40

35

30

25

20

15

10

5

0

2023 . 09

2023 . 10

2023 . 11

2023 . 12

2024 . 01

2024 . 02

2024 . 03

2024 . 04

2024 . 05

2024 . 06

2024 . 07

2024 . 08

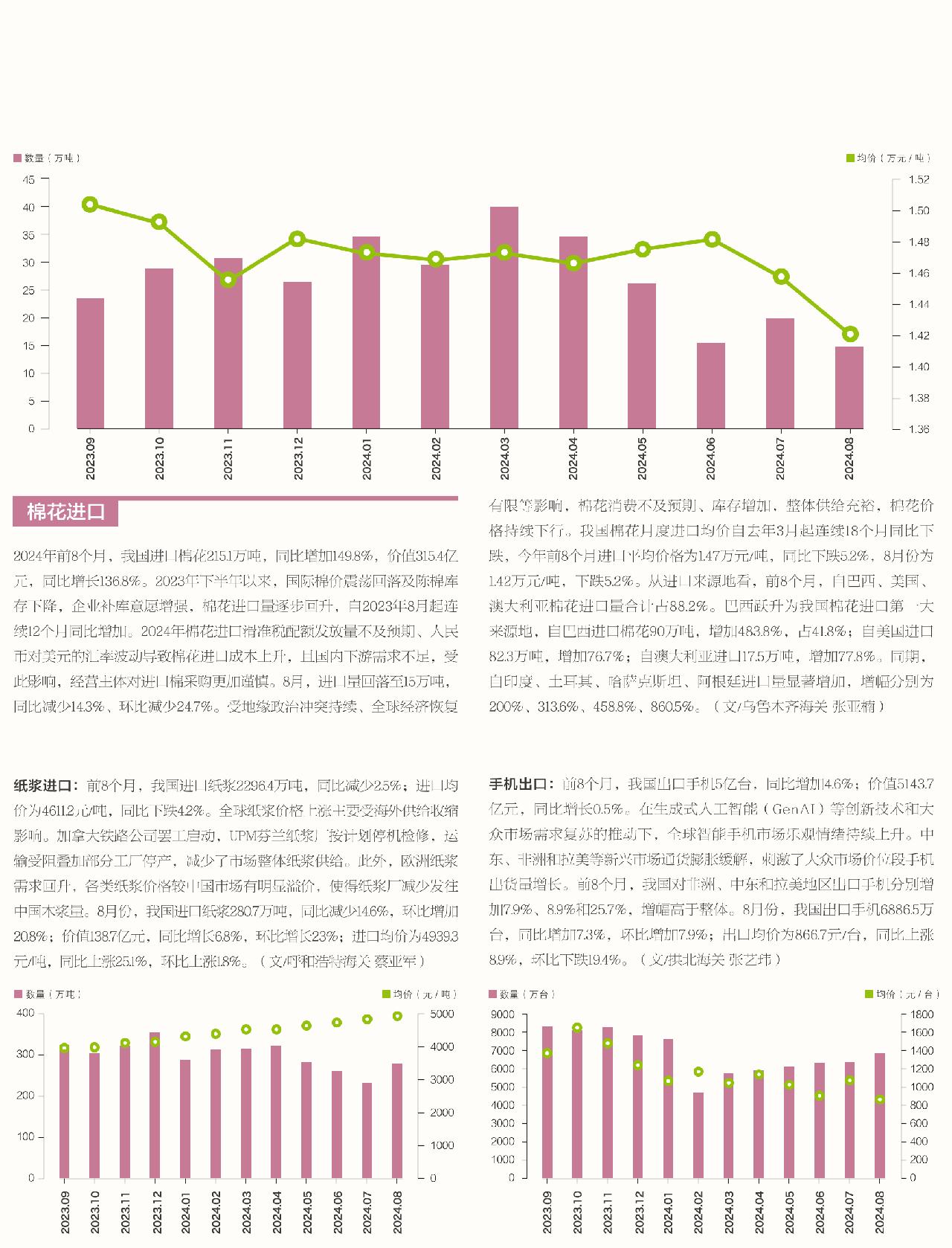

2024年前8个月,我国进口棉花215.1万吨,同比增加149.8%,价值315.4亿元,同比增长136.8%。2023年下半年以来,国际棉价震荡回落及陈棉库存下降,企业补库意愿增强,棉花进口量逐步回升,自2023年8月起连续12个月同比增加。2024年棉花进口滑准税配额发放量不及预期、人民币对美元的汇率波动导致棉花进口成本上升,且国内下游需求不足,受此影响,经营主体对进口棉采购更加谨慎。8月,进口量回落至15万吨,同比减少14.3%、环比减少24.7%。受地缘政治冲突持续、全球 经济恢复有限等影响,棉花消费不及预期、库存增加,整体供给充裕,棉花价格持续下行。我国棉花月度进口均价自去年3月起连续18个月同比下跌,今年前8个月进口平均价格为1.47万元/吨,同比下跌5.2%,8月份为1.42万元/吨,下跌5.2%。从进口来源地看,前8个月,自巴西、美国、澳大利亚棉花进口量合计占88.2%。巴西跃升为我国棉花进口第一大来源地,自巴西进口棉花90万吨,增加483.8%,占41.8%;自美国进口82.3万吨,增加76.7%;自澳大利亚进口17.5万吨,增加77.8%。同期,自印度、土耳其、哈萨克斯坦、阿根廷进口量显著增加,增幅分别为200%、313.6%、458.8%、860.5%。(文/乌鲁木齐海关 张亚楠)

棉花进口

手机出口: 前8个月,我国出口手机5亿台,同比增加4.6%;价值5143.7亿元,同比增长0.5%。在生成式人工智能(GenAI)等创新技术和大众市场需求复苏的推动下,全球智能手机市场乐观情绪持续上升。中东、非洲和拉美等新兴市场通货膨胀缓解,刺激了大众市场价位段手机出货量增长。前8个月,我国对非洲、中东和拉美地区出口手机分别增加7.9%、8.9%和25.7%,增幅高于整体。8月份,我国出口手机6886.5万台,同比增加7.3%,环比增加7.9%;出口均价为866.7元/台,同比上涨8.9%,环比下跌19.4%。(文/拱北海关 张艺玮)

纸浆进口: 前8个月,我国进口纸浆2296.4万吨,同比减少2.5%;进口均价为4611.2元/吨,同比下跌4.2%。全球纸浆价格上涨主要受海外供给收缩影响。加拿大铁路公司罢工启动,UPM芬兰纸浆厂按计划停机检修,运输受阻叠加部分工厂停产,减少了市场整体纸浆供给。此外,欧洲纸浆需求回升,各类纸浆价格较中国市场有明显溢价,使得纸浆厂减少发往中国木浆量。8月份,我国进口纸浆280.7万吨,同比减少14.6%,环比增加20.8%;价值138.7亿元,同比增长6.8%,环比增长23%;进口均价为4939.3元/吨,同比上涨25.1%,环比上涨1.8%。(文/呼和浩特海关 蔡亚军)

数量(万吨)

数量(万台)

均价(元 / 台)

均价(元 / 吨)

400

300

200

100

0

5000

4000

3000

2000

1000

0

9000

8000

7000

6000

5000

4000

3000

2000

1000

0

1800

1600

1400

1200

1000

800

600

400

200

0

2023 .09

2023 .10

2023 .11

2023 .12

2024 .01

2024 .02

2024 .03

2024 .04

2024 .05

2024 .06

2024 .07

2024 .08

2023 .09

2023 .10

2023 .11

2023 .12

2024 .01

2024 .02

2024 .03

2024 .04

2024 .05

2024 .06

2024 .07

2024 .08