CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

例析RCEP原产地规则之标准单元规则

作者:吴超 高戈 顾可隽 苏秋晓

文 / 吴超 高戈 顾可隽 苏秋晓

2023年6月2日,《区域全面经济伙伴关系协定》(以下简称“RCEP”)对菲律宾正式生效,至此,RCEP对15个成员国全面生效,这标志着全球人口最多、经贸规模最大、最具发展潜力的自由贸易区进入全面实施的新阶段。为方便进出口企业更准确理解RCEP原产地规则,本刊将对RCEP原产地规则(RCEP协定文本详见http://fta.mofcom.gov.cn/rcep/rcep_new.shtml)进行解读,本篇主要对RCEP原产地规则的标准单元规则进行解析。

标准单元

根据RCEP第三章原产地规则第十三条规定:“一、适用本章规定的标准单元为依据协调制度确定商品归类时视为基本单元的特定货物。二、当同一批运输货物中包括大量的可归类在同一税号下的相同产品,应当分别确定每个产品是否具备原产资格。”

解读:原产资格的确定与商品归类直接相关。标准单元是确定货物原产资格的基本单元,应该根据《商品名称及编码协调制度》(以下简称“协调制度”)确定。例如,若货物根据协调制度归入某品目或者子目,则应该以该品目或者子目对应的商品作为原产资格判定的单位。在货物贸易中,经常会有某些货物包含了多个组成部分,且根据协调制度的归类总规则三可归到一个单一品目或子目项下的情况。依照本条规则,在确定原产资格时,此类货物也应被视为一个基本单元。例如,需要归在单一税号的成套货品,应视为单一货物确定原产资格;反之,对于一些组合类机械,如果需要按零部件分别归类,那么,原产资格也需要分别进行判定。协调制度规则三规定的“零售的成套货品”,是指同时符合以下三个条件的货品:(一)由至少两种看起来可归入不同品目的不同物品构成的;(二)为了迎合某项需求或开展某项专门活动而将几件产品或物品包装在一起;(三)其包装形式适于直接销售给最终用户而不需要重新包装的。

同时,如果一批运输货物包含同一税号的相同种类产品,不同生产批次的产品由于在生产过程中使用了不同的原辅料而可能具备不同原产资格,根据本条规定,应当分别确定每个产品的原产资格。例如,中国某企业生产10台静电式油烟净化器(HS编码8421.39)出口到菲律宾,每一台静电式油烟净化器在生产过程中使用的原辅材料逻辑IC、光耦、继电器、电位器等的原产地均不同,来自日本、菲律宾、韩国、美国等国家或地区,由于构成每个产品的原辅材料原产地不同,可能导致每台静电式油烟净化器原产资格不同,这就需要分别确定每台静电式油烟净化器的原产资格,而非将10台静电式油烟净化器作为一个整体进行判定。

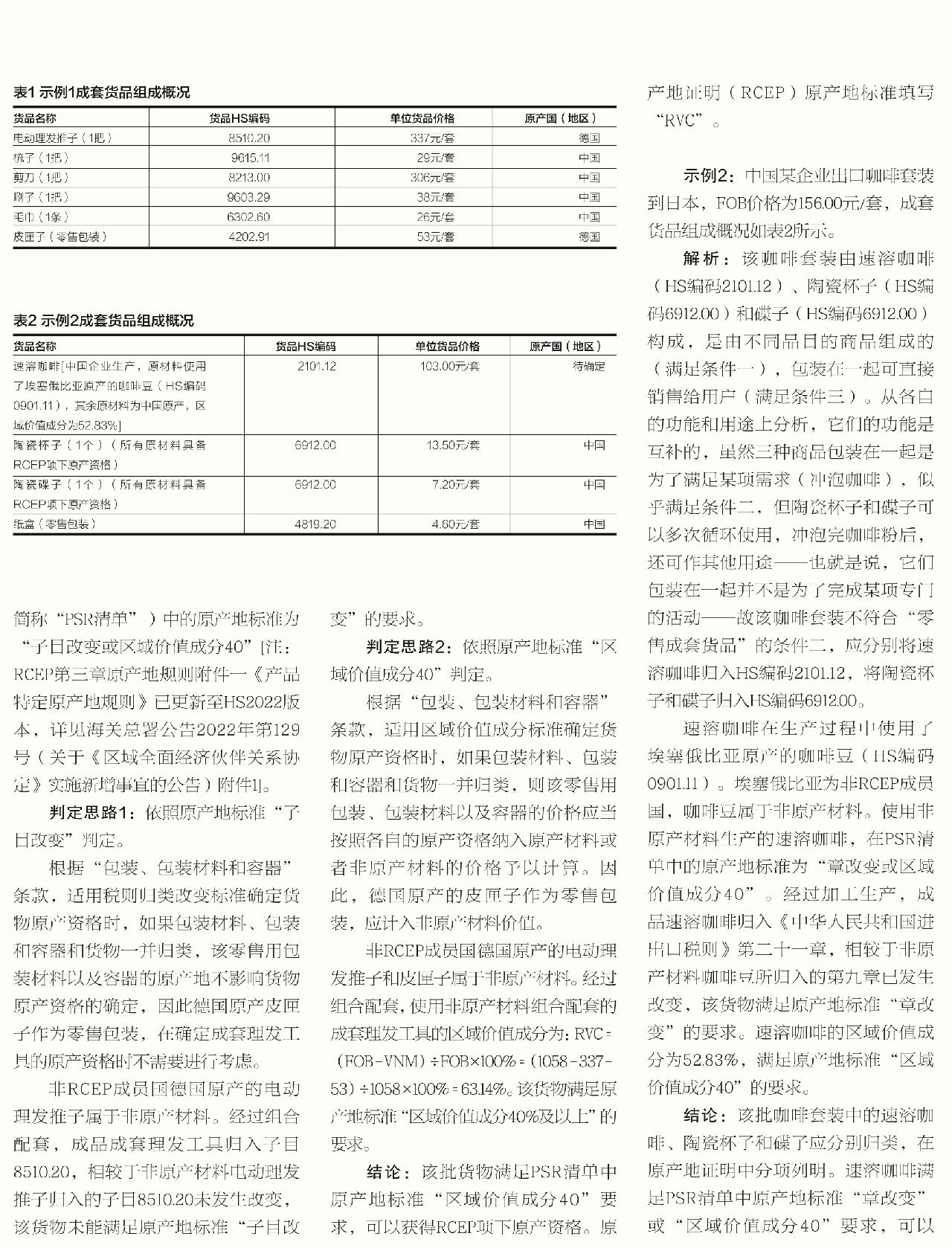

示例1:中国某企业出口成套理发工具到泰国,FOB价格为1058元/套,成套货品组成概况如下页表1所示。

解析:该成套货品由不同品目的商品组成(满足条件一),几部分商品功能互补,是为了完成理发这项专门活动而包装在一起(满足条件二),该成套工具可直接销售给用户(满足条件三),所以该成套工具符合构成“零售成套货品”的三个条件,可一并归类。依据其基本特征,该成套货品按电动理发推子归入HS编码8510.20项下。也就是说,该成套货品应以HS编码8510.20对应的商品作为原产资格判定的基本单元,适用HS编码8510.20对应商品的产品特定原产地规则。

成套理发工具(HS编码8510.20)的组合配套中使用了德国和中国的原产材料。德国为非RCEP成员国,德国原产的电动理发推子属于非原产材料。使用非原产材料组合配套的成套理发工具在RCEP第三章原产地规则附件一《产品特定原产地规则》(以下简称“PSR清单”)中的原产地标准为“子目改变或区域价值成分40”[注:RCEP第三章原产地规则附件一《产品特定原产地规则》已更新至HS2022版本,详见海关总署公告2022年第129号(关于《区域全面经济伙伴关系协定》实施新增事宜的公告)附件1]。

判定思路1:依照原产地标准“子目改变”判定。

根据“包装、包装材料和容器”条款,适用税则归类改变标准确定货物原产资格时,如果包装材料、包装和容器和货物一并归类,该零售用包装材料以及容器的原产地不影响货物原产资格的确定,因此德国原产皮匣子作为零售包装,在确定成套理发工具的原产资格时不需要进行考虑。

非RCEP成员国德国原产的电动理发推子属于非原产材料。经过组合配套,成品成套理发工具归入子目8510.20,相较于非原产材料电动理发推子归入的子目8510.20未发生改变,该货物未能满足原产地标准“子目改变”的要求。

判定思路2:依照原产地标准“区域价值成分40”判定。

根据“包装、包装材料和容器”条款,适用区域价值成分标准确定货物原产资格时,如果包装材料、包装和容器和货物一并归类,则该零售用包装、包装材料以及容器的价格应当按照各自的原产资格纳入原产材料或者非原产材料的价格予以计算。因此,德国原产的皮匣子作为零售包装,应计入非原产材料价值。

非RCEP成员国德国原产的电动理发推子和皮匣子属于非原产材料。经过组合配套,使用非原产材料组合配套的成套理发工具的区域价值成分为:RVC=(FOB-VNM)÷FOB×100%=(1058-337-53)÷1058×100%=63.14%。该货物满足原产地标准“区域价值成分40%及以上”的要求。

结论:该批货物满足PSR清单中原产地标准“区域价值成分40”要求,可以获得RCEP项下原产资格。原产地证明(RCEP)原产地标准填写“RVC”。

示例2:中国某企业出口咖啡套装到日本,FOB价格为156.00元/套,成套货品组成概况如表2所示。

解析:该咖啡套装由速溶咖啡(HS编码2101.12)、陶瓷杯子(HS编码6912.00)和碟子(HS编码6912.00)构成,是由不同品目的商品组成的(满足条件一),包装在一起可直接销售给用户(满足条件三)。从各自的功能和用途上分析,它们的功能是互补的,虽然三种商品包装在一起是为了满足某项需求(冲泡咖啡),似乎满足条件二,但陶瓷杯子和碟子可以多次循环使用,冲泡完咖啡粉后,还可作其他用途——也就是说,它们包装在一起并不是为了完成某项专门的活动——故该咖啡套装不符合“零售成套货品”的条件二,应分别将速溶咖啡归入HS编码2101.12,将陶瓷杯子和碟子归入HS编码6912.00。

速溶咖啡在生产过程中使用了埃塞俄比亚原产的咖啡豆(HS编码0901.11)。埃塞俄比亚为非RCEP成员国,咖啡豆属于非原产材料。使用非原产材料生产的速溶咖啡,在PSR清单中的原产地标准为“章改变或区域价值成分40”。经过加工生产,成品速溶咖啡归入《中华人民共和国进出口税则》第二十一章,相较于非原产材料咖啡豆所归入的第九章已发生改变,该货物满足原产地标准“章改变”的要求。速溶咖啡的区域价值成分为52.83%,满足原产地标准“区域价值成分40”的要求。

结论:该批咖啡套装中的速溶咖啡、陶瓷杯子和碟子应分别归类,在原产地证明中分项列明。速溶咖啡满足PSR清单中原产地标准“章改变”或“区域价值成分40”要求,可以获得RCEP项下原产资格;原产地证明(RCEP)原产地标准填写“CTC”或“RVC”。完全由具备RCEP项下原产资格的材料生产的陶瓷杯子和碟子满足原产地标准“完全由原产材料生产”要求,原产地证明(RCEP)原产地标准填写“PE”。

示例3:中国某企业生产木扫柄(HS编码4417.00)出口到新西兰。该批出口货物木扫柄的同一个HS编码4417.00项下包含三个生产批次木扫柄产品:第一种是只由中国原产木材生产的纯原木木扫柄,FOB价格为2.13元/根;第二种是由中国原产的木材、塑料螺纹头、PVC套胶膜生产,FOB价格为2.66元/根;第三种是由中国原产的木材和德国原产的不锈钢螺纹头(HS编码7326.90)生产,FOB价格为4.58元/根,不锈钢螺纹头2.29元/个。

解析:该批出口货物同一个税号项下包含三种由不同原辅料生产的货品,根据RCEP项下标准单元规则第二款规定,当同一批运输货物中包括大量可归类在同一税号下的相同产品,应当分别确定每个产品是否具备原产资格。

第一种是只使用中国原产木材生产的纯原木木扫柄,满足原产地标准“完全获得或者生产”要求。

第二种是使用中国原产的木材、具备RCEP项下原产资格的塑料螺纹头、PVC套胶膜生产的PVC套胶膜木扫柄,满足原产地标准“完全由原产材料生产”的要求。

第三种是使用中国原产的木材和德国原产的不锈钢螺纹头生产的不锈钢螺纹头木扫柄,由于德国为非RCEP成员国,德国原产的不锈钢螺纹头属于非原产材料,使用非原产材料生产的不锈钢螺纹头木扫柄,在PSR清单中的原产地标准为“品目改变或区域价值成分40”。经过生产加工,成品不锈钢螺纹头木扫柄归入的品目为4417,相较于非原产材料不锈钢螺纹头归入的品目7326已发生改变,该货物满足原产地标准“品目改变”的要求。不锈钢螺纹头木扫柄的区域价值成分为:RVC=(FOB-VNM)÷FOB×100%=(4.58-2.29)÷4.58×100%=50.00%。满足原产地标准“区域价值成分40”的要求。

结论:该批货物满足RCEP项下原产地标准要求,可以获得RCEP项下原产资格。原产地证明(RCEP)木扫柄应根据三种情况的各自数量分项填写,原产地标准分别填写“WO”“PE”“CTC(或RVC)”。

示例4:中国某企业出口一批剑麻绳(HS编码5607.29)到越南,FOB价格为42.38元/千克。该批出口剑麻绳分别从两个不同的生产企业购买,一家生产企业使用中国的剑麻纤维生产,另一家生产企业使用坦桑尼亚的剑麻纤维(HS编码5305.00)生产(RVC为45.22%)。

解析:该批出口货物同一个税号项下包含完全相同的产品,但由于生产过程中使用的原料原产资格不同,根据RCEP项下标准单元规则第二款规定,当同一批运输货物中包括大量可归类在同一税号下的相同产品,应当分别确定每个产品是否具备原产资格。

第一种是只使用中国原产剑麻纤维生产的剑麻绳,满足原产地标准“完全获得或者生产”要求。

第二种是使用非RCEP成员方坦桑尼亚原产的剑麻纤维生产的剑麻绳,使用了非原产材料生产的剑麻绳,在PSR清单中的原产地标准为“章改变”。经过生产加工,成品剑麻绳应归入《中华人民共和国进出口税则》第五十六章,相较于非原产材料剑麻纤维归入的第五十三章已发生改变,该货物满足原产地标准“章改变”的要求。

结论:该批货物满足RCEP项下原产地标准要求,可以获得RCEP项下原产资格。原产地证明(RCEP)剑麻绳应根据两种情况的各自数量分项填写,原产地标准分别填写“WO”“CTC”。

[作者单位:海关总署税收征管局(上海) 福州海关 上海海关 南宁海关 ]

注:本文内容仅供参考,具体业务的办理要求请询主管海关。

Tips:商品归类规则三相关规定

规则三 当货品按规则二(二)或由于其他原因看起来可归入两个或两个以上税目时,应按以下规则归类:

(一)列名比较具体的税目,优先于列名一般的税目。但是,如果两个或两个以上税目都仅述及混合或组合货品所含的某部分材料或物质,或零售的成套货品中的某些货品,即使其中某个税目对该货品描述得更为全面、详细,这些货品在有关税目的列名应视为同样具体。

(二)混合物、不同材料构成或不同部件组成的组合物以及零售的成套货品,如果不能按照规则三(一)归类时,在本款可适用的条件下,应按构成货品基本特征的材料或部件归类。

(三)货品不能按照规则三(一)或(二)归类时,应按号列顺序归入其可归入的最末一个税目。