CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

货车出口提速升级

作者:张京宪

文 / 张京宪

“十四五”期间是中国货车产业实现结构性重塑与高质量发展的关键五年,面对国内市场需求周期性波动、全球产业格局重构的复杂环境,在国家“双碳”目标、交通强国战略指引下,中国货车产业实现了由政策驱动向市场驱动、由规模扩张向结构优化、由本土竞争向全球布局的提速升级发展,智能化、绿色化、高端化、国际化趋势愈加显著,成为“中国制造”向“中国智造”转型的典范。当前,出口已成为我国货车产业重要增长极,越来越多的中国货车驰骋在世界各地,中国品牌的全球影响力也实现快速飞跃。

出口规模突破千亿元,连续跨越多个台阶

过去的一年,我国货车产销两旺、行业发展蓬勃兴盛。根据中国汽车工业协会(以下简称“中汽协”)公布的数据,2025年我国货车产销分别完成369.3万辆和372.3万辆,同比分别增长12%和10.7%。

近年来国内货车企业加速海外市场开拓布局,成绩斐然。海关数据显示,2025年我国货车出口量达到83.5万辆,同比增加37%,“十四五”期间出口量由“十三五”末年的2020年不足20万辆翻了两番多,年均增加34.5%;出口值接连跨越多个台阶,由2020年的187.8亿元攀升至2025年的1053.3亿元,首次突破1000亿元大关,同比增长25.1%,“十四五”期间年均增长41.2%。

根据中汽协与海关数据综合分析,出口占我国货车总销量比重由2020年的不足5%提升至2025年的超过两成,已成为产业发展的重要引擎(如图1所示)。

国际份额稳步提升,排名升至全球第三位

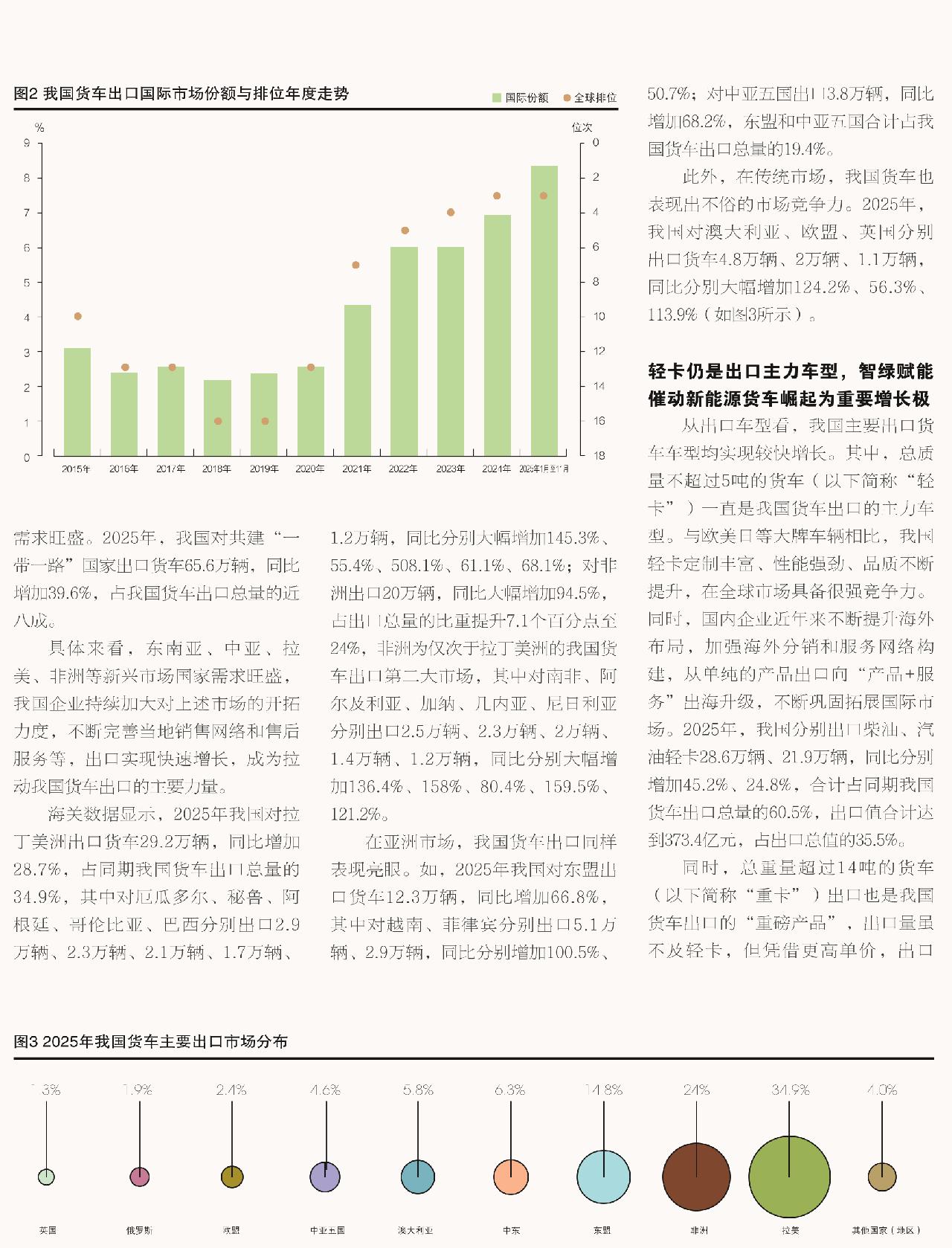

依托完备的制造业综合竞争优势和日益完善的汽车产业链供应链体系,中国货车产业加快迭代升级,在全球市场的影响力不断提升。最新的国际数据显示,按美元计,2025年前11个月,中国货车出口的国际市场份额达8.3%,同比提升1.5个百分点,较2020年快速提升5.8个百分点。

随着份额的提升,中国货车出口在全球的排名也实现了进位争先,由2020年以前的无法入围前10位,到2022年已跻身前5大出口国,2023年升至第四位,仅次于墨西哥、美国和德国,2024年成功超越德国,升至第三位,2025年继续保持第三位,同时与第二位的美国份额差距明显收窄,由2024年的4个百分点收窄至2025年前11个月的0.6个百分点(如图2所示)。

出口市场多元共进,新兴与传统市场多点开花

目前,中国货车已出口至全球超200个国家和地区,可以说是畅行世界。与欧美传统大牌货车产品相比,中国货车价格相对便宜、产品性价比高,受到国际市场的广泛青睐。尤其是在“一带一路”倡议的推动下,共建国家基础设施建设进入加速期,对工程运输车辆、物流配送货车的刚性需求旺盛。2025年,我国对共建“一带一路”国家出口货车65.6万辆,同比增加39.6%,占我国货车出口总量的近八成。

具体来看,东南亚、中亚、拉美、非洲等新兴市场国家需求旺盛,我国企业持续加大对上述市场的开拓力度,不断完善当地销售网络和售后服务等,出口实现快速增长,成为拉动我国货车出口的主要力量。

海关数据显示,2025年我国对拉丁美洲出口货车29.2万辆,同比增加28.7%,占同期我国货车出口总量的34.9%,其中对厄瓜多尔、秘鲁、阿根廷、哥伦比亚、巴西分别出口2.9万辆、2.3万辆、2.1万辆、1.7万辆、1.2万辆,同比分别大幅增加145.3%、55.4%、508.1%、61.1%、68.1%;对非洲出口20万辆,同比大幅增加94.5%,占出口总量的比重提升7.1个百分点至24%,非洲为仅次于拉丁美洲的我国货车出口第二大市场,其中对南非、阿尔及利亚、加纳、几内亚、尼日利亚分别出口2.5万辆、2.3万辆、2万辆、1.4万辆、1.2万辆,同比分别大幅增加136.4%、158%、80.4%、159.5%、121.2%。

在亚洲市场,我国货车出口同样表现亮眼。如,2025年我国对东盟出口货车12.3万辆,同比增加66.8%,其中对越南、菲律宾分别出口5.1万辆、2.9万辆,同比分别增加100.5%、50.7%;对中亚五国出口3.8万辆,同比增加68.2%,东盟和中亚五国合计占我国货车出口总量的19.4%。

此外,在传统市场,我国货车也表现出不俗的市场竞争力。2025年,我国对澳大利亚、欧盟、英国分别出口货车4.8万辆、2万辆、1.1万辆,同比分别大幅增加124.2%、56.3%、113.9%(如图3所示)。

轻卡仍是出口主力车型,智绿赋能催动新能源货车崛起为重要增长极

从出口车型看,我国主要出口货车车型均实现较快增长。其中,总质量不超过5吨的货车(以下简称“轻卡”)一直是我国货车出口的主力车型。与欧美日等大牌车辆相比,我国轻卡定制丰富、性能强劲、品质不断提升,在全球市场具备很强竞争力。同时,国内企业近年来不断提升海外布局,加强海外分销和服务网络构建,从单纯的产品出口向“产品+服务”出海升级,不断巩固拓展国际市场。2025年,我国分别出口柴油、汽油轻卡28.6万辆、21.9万辆,同比分别增加45.2%、24.8%,合计占同期我国货车出口总量的60.5%,出口值合计达到373.4亿元,占出口总值的35.5%。

同时,总重量超过14吨的货车(以下简称“重卡”)出口也是我国货车出口的“重磅产品”,出口量虽不及轻卡,但凭借更高单价,出口值仍为各车型中最高。2025年,我国重卡出口量达到16.8万辆,同比增加17.3%,出口值达到455.2亿元,占出口总值的43.2%。令人瞩目的是,国内重卡的代表企业之一中国重汽2025年重卡产销量突破30万辆,首次问鼎全球,凸显了中国企业的国际影响力。

虽然燃油车仍是我国货车出口的主流,但产业智能化绿色化转型的趋势在出口方面也已显露端倪。近年来,在国内新质生产力加速形成、智能制造转型升级持续推进、新能源产业蓬勃发展的带动下,我国货车产业加快推进智能化、绿色化转型从“政策试点”走向“市场普及”,新能源技术从单一路线走向多元并行,智能网联系统等普及程度快速提升,智能化自动化水平提升用户使用体验感,技术创新成为产业升级的核心驱动力,产业发展迈入“绿智融合”新时代。

在国际市场,我国的混动及纯电动货车契合澳大利亚、欧洲等传统市场发展绿色化转型的需求,在东盟、非洲等新兴市场的产品适配性强,出口均呈现大幅增长态势。2025年,我国共出口混动及纯电动货车8万辆,同比增加128.7%,占我国货车出口总量的9.6%,对整体出口增长的贡献度达19.9%。其中,出口混动货车5.3万辆,大幅增加3.3倍;出口纯电动货车2.7万辆,增加19.8%。从市场看,对澳大利亚出口混动及纯电动货车达2.3万辆,大幅增加8.2倍;对拉丁美洲、东盟、欧盟分别出口2.1万辆、1.2万辆、5802辆,分别大幅增加44.8%、191.2%、58.4%;对非洲国家出口3583辆,大幅增加4.8倍。

区域布局更加均衡,东、中、西部省市表现各有千秋

东部地区仍是国内货车出口企业云集的区域。2025年,东部地区省市共出口货车41.1万辆,同比大幅增加62%,占同期我国货车出口总量的49.2%。其中,山东省作为我国卡客车制造主要生产基地之一,既有中国重汽这样的龙头国有企业领衔,也有青岛五征、时风集团这样的地方企业代表,同时还有潍柴动力等发动机生产企业作为产业上游重要引擎,聚集形成了较为完备的产业综合竞争优势,近年来出口呈现快速增长势头,2025年,山东省货车出口量达14.6万辆,同比大幅增加81.7%,跃升至我国货车出口第一大省,占出口整体比重达17.4%。

中西部地区也是我国汽车产业重镇,安徽省、重庆市为代表的汽车产业发展优势不断积聚,奇瑞、江淮、长安等均为我国货车生产的代表性企业,2025年中西部地区省市共出口货车40.1万辆,同比增加20.9%,占同期我国货车出口总量的48.1%,比重与东部基本持平。其中,重庆市、安徽省出口量分别达10.7万辆、7.8万辆,合计占同期我国货车出口总量的22.2%。

值得关注的是,全球市场的竞争从来都是风高浪急,登顶的道路难免坎坷。我国货车出口高速增长的背后,也存在着风险和隐患。当前,在国内货车需求表现较为低迷、竞争白热化导致利润空间压缩的情况下,海外市场因更高的盈利水平和广阔的增长空间,已从企业的“可选题”逐渐变为了“必答题”。然而,随着中国货车出口的大幅增加、在全球市场的占有率越来越高,越来越多的贸易摩擦也接踵而至。

2025年1月,俄罗斯上调进口汽车关税系数达20%至38%,7月份又以刹车、噪声、紧急呼救设备不合规为由,禁止国内企业多款主力货车车型进口销售;自2025年9月起,墨西哥对中国汽车加征50%关税;美国从2025年11月1日起对进口中重型卡车加征25%关税,配套零部件同步加征25%,并强化原产地规则审查,导致我国对美出口成本大幅上升;2025年10月24日加拿大对中国卡车用车身启动反倾销与反补贴调查。贸易摩擦对我国货车出口的影响已部分显现,2025年我国对墨西哥货车出口量仅增加0.1%,明显低于整体出口增速,对俄罗斯、美国出口量分别大幅减少76.1%、77%。

尽管面临贸易摩擦等波折挑战,但中国货车产业一路驶来,发展经验和产业优势不断积累,全球市场布局日益完善,海外营销、服务网络不断健全,头部企业加速在海外投资建厂、深耕当地市场,从产品出口到技术和成熟的物流解决方案“出海”,在国际市场的竞争优势将会持续提升。随着全球绿色发展转型的提速,中国货车在智能制造、绿色转型赋能的情况下,出口有望继续保持高景气,成为中国高端制造业全球化的又一重要名片。

(作者单位:济南海关)

图2 我国货车出口国际市场份额与排位年度走势

■ 国际份额 全球排位

%

位次

0

2

4

6

8

10

12

14

16

18

9

8

7

6

5

4

3

2

1

0

图3 2025年我国货车主要出口市场分布

1.3%

1.9%

2.4%

4.6%

5.8%

6.3%

14.8%

24%

34.9%

4.0%